親子間の預金移動は110万円以下でも要注意!リスクを避ける証拠の残し方

「親の入院費を支払うため」「子どもの将来のため」など、親子間の預金移動は気軽におこなわれがちです。しかし、よかれと思ってお金を動かした結果、思いもよらない税負担を招くケースがあります。本記事では、親子間のお金のやりとりが贈与とみなされる境界線や、名義預金と疑われないための具体的な対策を解説します。大切な家族の資産を守るための正しい知識を身につけましょう。

目次

親子間の預金移動は贈与か管理かで税金が変わる

親子間のお金の移動は、その性質が「あげる」なのか「預ける」なのかによって、かかる税金の種類やタイミングが異なります。そもそも親子間でお金を動かすことの何が問題なのか、「あげる」と「預ける」は何が違うのか、基本的な事項を確認しましょう。

なぜお金を動かしただけで問題になるのか?

家族だからと口約束だけでお金を動かすと、もらったもの(子の資産)なのか預かっていたもの(親の資産)なのかを証明できません。客観的な証拠がないことは、税務署や他の親族への説明ができない点で大きなリスクとなります。

実際に、親の介護費用として預かっていたお金を贈与とみなされて贈与税を課税されたケースもあります。また、相続が発生した際に「兄弟が勝手に親のお金を使った」と疑われ、遺産分割協議が泥沼化する事例も少なくありません。お金を動かした本人に悪意がなくても、第三者から見て不透明な資金移動はトラブルの火種となります。

資金を移動する際は、事前に税務や法的リスクを確認し、契約書などの証拠を残すことが大切です。家族間だからこそ曖昧になりがちな部分を、法的にしっかり整備しておきましょう。

贈与・預かり金・名義預金の3つの区分

親子間のお金の移動は、主に以下の3つの形に分類されます。

| 区分 | 概要 | 税務上の取り扱い |

| 贈与 | 「あげる」「もらう」の合意がある | 贈与税(年間110万円超の場合) |

| 預かり金 | 介護費の支払いなど管理が目的 | 非課税(将来相続税の対象) |

| 名義預金 | 子の名義だが、実質は親が管理している預金 | 親の資産とみなされ、将来相続税の対象 |

介護費用や生活費を預かって管理しているだけであれば、資金を移しても贈与税の対象とはなりません。預けても親の財産のままなので、将来相続税の対象となります。ただし、預かり金として認められるには、資金の使途を明確に記録し、親のお金と子のお金を混同しない管理体制が必須です。専用の口座を作り、領収書を全て保管するなど、透明性の高い管理が求められます。

名義預金は、通帳の名義人と実質的に管理している方が異なります。子ども名義の通帳でも、親のお金を入れていて名義人自身が関知していない場合は、親の資産とみなされます。少額ずつ積み立てたとしても、大きな金額を移したとしても、贈与の実態が証明できなければ相続税の対象となるリスクが高いです。

いくら以上の預金移動で贈与税がかかる?

原則として、1月1日から12月31日までの1年間にもらった金額が110万円を超えると、贈与税がかかります。1人の人がもらった合計額で判断される点に注意が必要です。たとえば、同じ年に父から100万円、母から100万円をもらった場合は、合計200万円となり、基礎控除額の110万円を差し引いた90万円に対して課税されます。

個人間のお金のやりとりなんて言わなきゃ税務署にはわからないでしょ、と思うかもしれません。しかし税務署は、不動産の購入や高額な資産運用など、個人の収入に見合わない支出があった際、資金源を徹底的に調べます。本人だけでなく家族の銀行口座の動きを追う強力な権限を持っており、隠し通すことはできません。

申告が必要な金額なのに無申告であったことが判明すれば、本来の税金に加え、無申告加算税や延滞税といった重いペナルティが課されます。お金の動きは通帳の記録や契約書で証明できる状態にしておき、申告を怠らないことが確実な資産防衛につながります。

贈与税がかからない親子間の預金移動

贈与にあたる預金移動があっても、特例や非課税枠を賢く活用すると税負担を抑えられます。ここでは親子間の預金移動に贈与税がかからないケースについて解説します。

年間110万円以内の暦年贈与

暦年贈与は、毎年110万円の贈与税の基礎控除枠を利用する方法です。「あげる」「もらう」の明確な合意があり、お金を受け取った方が自由に使えることが条件です。もらう方自身が通帳や印鑑、キャッシュカードを管理し、自由に引き出せる状態になって初めて、贈与が成立したといえます。

なお、亡くなる前7年間の贈与は相続財産に加算される(持ち戻し)ルールがあるため、長期的な視点で計画を立てることが重要です。

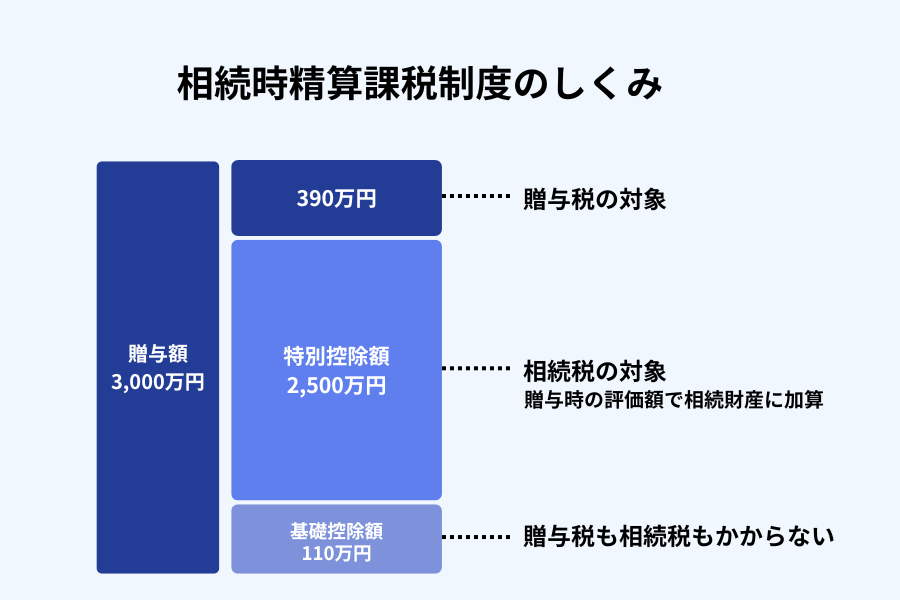

相続時精算課税制度を活用した2,500万円までの贈与

60歳以上の父母・祖父母から、18歳以上の子・孫への贈与について、累計2,500万円までの贈与が非課税となる制度です。同じ人からの贈与について暦年贈与か相続時精算課税制度かを選択でき、相続時精算課税制度を選ぶと暦年贈与には戻せません。

2024年の法改正で、相続時精算課税制度にも年110万円の基礎控除が新設されました。毎年110万円までは贈与税も相続税もかからず、110万円を超えた分については2,500万円までが贈与税非課税となります。贈与税がかからなかった分は将来相続税の対象となりますが、財産の価値は贈与時点で評価される点がポイントです。

たとえば、評価額3,000万円の不動産を贈与した場合、まず110万円が基礎控除として差し引かれます。さらに、2,500万円は贈与税非課税で、将来相続税の計算に含められます。残りの3,000万円 – 110万円 – 2,500万円 = 390万円のみが贈与税の対象です。

制度の選択前に、税理士などの専門家に相談し、将来の相続税の見込み額や贈与する財産の性質などを総合的に検討しましょう。

教育・結婚・住宅資金の特例

特定の目的のためのまとまった金額の贈与が非課税となる強力な特例です。税金の負担を抑えつつ、子や孫のライフイベントを資金面でサポートできます。

| 特例の種類 | 非課税枠 | 適用期限 |

| 結婚・子育て資金の一括贈与 | 1,000万円まで | 2027年3月31日まで |

| 住宅取得等資金の一括贈与 | 省エネ等住宅1,000万円までその他の住宅500万円まで | 2026年12月31日まで |

| 教育資金の一括贈与 | 1,500万円まで | 2026年3月31日まで(終了) |

結婚・子育て資金の一括贈与

18歳以上50歳未満の方が両親や祖父母から結婚・子育て資金の贈与を受けた場合の特例です。結婚費用(300万円まで)や、不妊治療、出産などの子育て資金として活用できます。2027年3月31日までに契約し、銀行や信託銀行に専用口座を作ってお金を預け入れる必要があります。

口座への入金までに、銀行へ非課税申告書を提出し、お金を使う際は都度領収書を銀行に提出します。銀行を通して手続きをおこなうため、自分で税務署に申告する必要はありません。使い切れずに残った資金は贈与税の対象となる点など、制度の詳細を事前に確認しましょう。

住宅取得等資金の一括贈与

18歳以上の方が、自分の両親や祖父母からの支援を受けて住宅を取得した場合の特例です。住宅の性能によって非課税枠が異なります。原則として、贈与を受けた年の翌年3月15日までに家が完成し、住み始める必要があります。適用期限ギリギリに贈与を受けたとしても、建築やリフォームが間に合わない可能性があるため、税理士に相談して慎重に判断しましょう。

教育資金の一括贈与

30歳未満の方が両親や祖父母から教育資金(入学金、授業料、塾や習い事の費用、留学の渡航費など)の贈与を受けた場合に適用できる特例です。適用期限が2026年3月31日までのため、これから資金を移動する方は使えません。今後は、必要な都度、直接教育費を支払うのが贈与税のリスクが少ないでしょう。

参考:No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税|国税庁

参考:No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

参考:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

あわせて読みたい

親からの結婚式費用の援助に贈与税はかかる?受け取り方や注意点も徹底解説!

親から結婚式費用の援助を受けると、「贈与税はかかるの?」と不安になる方も多いでしょう。 実は、結婚式に直接必要な費用であれば、受け取り方次第で贈与税がかからな...

都度渡す生活費・教育費はそもそも非課税

自分が扶養する家族に、生活費や学費をその都度渡す場合はそもそも税金がかかりません。必要な時に必要な分だけを直接に支払いに充てることが条件です。たとえば、大学生の子どもの家賃や生活費、学費などを親が援助している場合は課税されません。

ここで重要なのは「通常必要と認められる範囲」という点です。生活費として月に数百万円を渡すような常識を超えた金額は認められません。また、都度とは「必要が生じたタイミングでその金額を渡す」ことを意味します。1年分の生活費をまとめて渡したり、将来使うかもしれない教育費として多額の現金を振り込んだりすると、その時点で贈与とみなされます。

支払いの記録をその都度残し、実態を証明できるようにすることが大切です。学費を振り込む際は、大学に直接振り込むか、振込人名義を親の名前にして、誰が何のために支払ったかを明確にしておきましょう。

要注意!「良かれと思って」が課税対象になるケース

家族を助けたいという善意でお金を動かしたことが原因で、多額の納税義務が発生するケースがあります。ここでは注意すべき3つのケースを紹介します。

借金の肩代わりやローンの代位弁済

家族名義の借金や住宅ローンを代わりに支払うと、返済額相当の贈与とみなされます。通帳に送金記録がなくても、ローンの残高が減ったという事実が贈与の根拠となるため、注意が必要です。

よくあるのが、子どもの住宅ローンを親が一括で返済してしまうケースです。たとえば1,000万円の住宅ローンを親が肩代わりすると、1,000万円の贈与があったとみなされ、高額な贈与税が課税されます。親の口座から直接ローン会社に振り込んだ場合でも、子は債務がなくなるという経済的利益を受けるため、贈与税の対象となります。

どうしても代わりに支払う必要がある場合は、お金を貸すのかあげるのかを明確にします。貸す場合は金銭消費貸借契約書を作成し、返済の実績を作りましょう。契約書には貸付金額、利率、返済期間、返済方法などを明記し、実際に毎月返済していることが通帳で確認できるようにします。無利息や極端に低い金利での貸付は、利息相当額が贈与とみなされるリスクがあるため、適正な金利(年1%程度)を設定することが望ましいでしょう。

あげる場合は贈与契約書を作成し、贈与税の申告を行います。金額が大きい場合は、相続時精算課税制度の活用も検討する価値があります。

将来の生活費を一括で渡してしまう

先ほど触れたとおり、生活費が非課税となるのは必要な都度支払われる場合のみです。いま必要な分以上のまとまった金額を家族の口座に移すと、生活費ではなく資産の譲渡と判断されます。

親が認知症になって資産が動かせなくなる前にと焦って一度に移動するのはリスクが高いです。たとえば「今後10年分の生活費として3,000万円を渡す」という行為は、3,000万円の贈与として扱われ、高額な贈与税が課税されます。仮に実際に毎月25万円ずつ生活費として使ったとしても、税務署は「一括で渡した時点で贈与が成立した」と判断します。

将来の資産凍結リスクに備えるなら、家族信託を活用するなど、ほかの方法も多角的に検討して家族の財産を守りましょう。家族信託であれば、親の判断能力が低下した後も、信頼できる家族が財産を管理し、必要な支払いを継続できます。贈与税もかからず、法的にも有効な手段です。

成年後見制度の利用も選択肢のひとつですが、後見人は家庭裁判所の監督下に置かれるため、贈与のような「財産を減らす行為」は原則として認められません。柔軟な財産管理を希望する場合は、元気なうちに家族信託などの対策を講じることが重要です。

毎年同じ日に振り込む定額贈与

毎年同じ時期に同じ金額を振り込むと、税務署から「最初から大きな金額をあげる約束(定期贈与、連年贈与)だったのではないか」と疑われるリスクが高いです。毎年100万円ずつ10年に渡って贈与する場合、毎年の贈与額が110万円以下ですが、合計額1,000万円に対して一括で課税されるおそれがあります。

振込の時期をずらす、金額を変える、毎年新しい贈与契約書を作成するなどの方法で、定期贈与と判断されないように対策しましょう。たとえば、1年目は3月に100万円、2年目は6月に95万円、3年目は9月に105万円というように、時期も金額もバラバラにすることで、「その年ごとに独立した贈与の意思決定があった」ことを示せます。

贈与契約書を作成する際は、相続に強い行政書士に依頼するのがおすすめです。契約書は将来、税務署などの公的機関や親族に贈与の事実があったことを示すために使います。初心者がひな形を利用して作成すると法的な不備を防ぎきれない場合があり、将来のリスクに直結します。

当法人(ai行政書士法人)では、相続に詳しい行政書士があなたに代わって贈与契約書を作成します。将来の相続への備えを万全にしたい方へは、単発の贈与契約に限らず、総合的なサポートも可能です。お気軽にご相談ください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

贈与ではなく”管理”として親の預金を預かる場合の注意点

親が高齢や病気の場合に、便宜上、子の口座へ親の預金を移して管理することがあります。家族のお金を預かる場合は、税務署や他の家族に証拠を示せるように管理を徹底することが重要です。

高齢の親のお金を代理管理する場合に押さえるべきポイント

親の預金を預かる際は、子自身の生活費とは切り分けた専用の口座を作って管理しましょう。自分自身の収入や支出と混同するリスクがある場所には入れません。また、親のお金から支出した医療費や介護費などの領収書は必ず保管しましょう。

多めに引き出して、余ったお金は自分の懐に入れるのも危険です。使途不明金が出ないよう、必ず記録をつけ、残高を確認します。

実は、相続の場面で税務署よりも怖いのは、他の親族からの疑いの目です。兄弟から「この時おろしたお金はどこへ行ったんだ」と責められ、遺産分割協議が泥沼化するケースもあります。お金の流れの透明性を確保することは、税金対策だけでなく、家族の絆を守ることでもあるのです。

認知症になる前にやっておくべき準備

認知症などで判断能力が低下すると、自分の財産であっても管理・処分することが法的に認められなくなります。自分のお金を家族に預けたり、贈与したりすることができません。また、銀行が認知症を把握すると口座が凍結され、生活費すら引き出せなくなるリスクもあります。

まだ親が元気なうちに任意後見制度や家族信託の活用を検討しましょう。万が一の際に誰がどのようにお金を管理するかを、あらかじめ法的な契約で決めておくしくみです。契約内容は家族構成や財産の内容に応じたオーダーメイドで設計する必要があるため、相続に詳しい行政書士などに相談するとよいでしょう。

当法人では、将来の認知症リスクに備えた家族信託の設計をサポートいたします。将来のご家族の安心のため、ぜひお早めにご相談ください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

あわせて読みたい

認知症による銀行口座凍結を回避!家族信託でお金の不安を解消する方法

親が認知症になったら銀行口座が使えなくなると聞いたことはありませんか?実際に、親の銀行口座が凍結されて医療費や介護費が支払えず、家族が途方に暮れてしまうケー...

名義預金は相続税の課税リスクがある

名義預金とは、口座の名義人と実質的に所有・管理している方が異なる預金を指します。相続税の税務調査で指摘されやすい事項のひとつです。

親が子の印鑑・通帳を管理する名義預金の実態

子どもの将来のためを思って、子ども名義の通帳を作ってお金を移している親御さんは多くいらっしゃいます。しかし、以下のような状況では、子どもにお金を「あげた」ことにはならず、実態は親の財産であるとみなされます。

- 子どもが口座の存在自体を知らない

- 通帳やキャッシュカード、届出印を親が管理している

- 親自身の口座の届出印と同じハンコを使っている

- 子ども自身がその口座の資金を自由に使った実績がない

「子どもが浪費しないように、結婚するまで親が持っておく」「相続税対策として子ども名義に移しておく」という親心はわかりますが、税務署は財産の実質的な支配権が誰にあるかを見ています。親が亡くなった際、親のタンスから子ども名義の通帳が出てくれば、相続税の課税対象となってしまうのです。

税務署はどうやって名義預金を見つけ出すのか?

名義預金は、相続税の税務調査のタイミングで見つかる場合が多いです。

税務署は、亡くなった方の過去10年分程度の預金通帳を確認し、大きな出金があればその使途を追跡します。親族の預金口座も照会対象です。収入や職業に照らして預金額が大きすぎないかを確認します。

たとえば、年収300万円のパート主婦の口座に2,000万円の預金がある場合、「どうやってこの金額を貯めたのか?」と疑問を持たれる可能性があります。通帳を遡って調べた結果、亡くなった親から定期的に入金があったことが判明すれば、お金の出どころを確認されるでしょう。

税務調査では、子本人への聞き取り調査も行われます。「この口座の存在を知っていましたか?」「通帳やキャッシュカードはどこにありましたか?」「これまでこの口座からお金を引き出したことはありますか?」といった質問に対し、子どもが「知らなかった」「親が持っていた」「使ったことがない」と答えれば、名義預金と判断される可能性が極めて高くなります。

すでに貯めてしまった名義預金はどうするのが正解?

すでに名義預金となっている口座がある場合、適切に処理する方法は2つあります。ひとつは、一度親の口座に資金を全額戻し、親の財産としてあらためて分配方法を検討すること。もうひとつは、贈与契約を結び、通帳と印鑑を完全に引き渡すことです。

名義預金の金額が少額の場合は、贈与契約書を作成し、通帳・印鑑・カードを完全に子に渡す方法が一般的です。110万円を超える場合は贈与税申告が必要になりますが、贈与の実態を明確にすることで、将来の相続税課税リスクを回避できます。

1,000万円を超えるような大きな金額の場合は、一度親の口座に戻してから、相続時精算課税制度や暦年贈与で計画的に移す方法を検討します。一括で贈与すると高額な贈与税がかかるため、制度を活用して税負担を抑えるのがよいでしょう。

すでに親が高齢の場合は、家族信託を活用し、法的に管理権限を明確にする方法もあります。名義預金を信託財産として組み込み、受託者が管理する形にすれば、贈与税をかけずに財産の帰属を明確化できます。

いずれの方法を選ぶにしても、専門家のアドバイスを受けながら進めることが重要です。自己判断で口座を解約したり資金を移動したりすると、かえって問題が複雑化するおそれがあります。

親子間の預金移動で後悔しないための4つの対策

家族の大切な資産を無駄にしないために、客観的な証拠を残すことが大切です。ここでは、具体的に4つの方法について解説します。

贈与契約書を都度作成する

贈与のたびに贈与契約書を作成しましょう。「誰が、誰に、いつ、いくら、どのような方法で」贈与するかを記載します。できれば実印を使用し、印鑑証明書を添付すると、より証拠力が高まります。110万円以下の贈与でも、合意があったことの証明として契約書の作成をおすすめします。

契約書を作成する際は、行政書士などの専門家に依頼して法的な不備を防ぎましょう。特に、贈与の条件を付ける場合(「大学卒業まで使わない」など)や、負担付贈与(「介護をすることを条件に財産を渡す」など)の場合は、契約内容が法的に有効かどうかを専門家に確認することが重要です。

契約書を作成したら、財産をあげる方・もらう方それぞれが原本を保管しましょう。

通帳・印鑑・キャッシュカードを子どもへ渡す

通帳や印鑑などは口座名義人本人が管理していることが重要です。印鑑は親のものとは別のものを用意し、暗証番号も本人が設定します。本人が自由に引き出せる状態にあって初めて、法的に贈与が成立したといえるのです。

もし、まだ子どもに大金を持たせるのは不安な場合は、信託契約などを利用して使い道を限定する方法もあります。親が持ち続けるのではなく、法的に認められた形で管理と所有を分け、将来のリスクに備えましょう。

贈与後は、子ども自身がその口座から実際にお金を使った実績を作ることも重要です。たとえば、その口座から生活費を引き出したり、買い物の支払いに使ったりすることで、自由に使える財産として受け取った証拠になります。贈与を受けた後、一度も使わずに放置していると、実質的に親の管理下にあると疑われるリスクがあるため要注意です。

あえて110万円を少し超えて贈与税申告の実績を作る

あえて年間110万円を少し超える金額を贈与し、数千円の贈与税を納税して申告実績を作る手法もあります。税務署に贈与の事実を認めてもらうことで、将来「名義預金ではないか」と疑われるリスクは大幅に低くなります。数千円の税金で、将来の加算税や相続トラブルを回避できると考えれば、費用対効果は高いと言えるでしょう。

ただし、この方法を使う場合も、通帳・印鑑・キャッシュカードを子どもに渡し、子ども自身が自由に使える状態にしておくことは必須です。申告だけして、実態は親が管理していたのでは意味がありません。

振込履歴を必ず残し、現金手渡しは避ける

現金の手渡しは、いつ、いくら動いたかの証拠が残りません。必ず銀行振込を利用し、通帳にしっかりと記録を残しましょう。振込の際は依頼人名や備考欄に贈与の旨を記載しておくと、後から振り返ったときにわかりやすくなります。ATMではなく窓口で振込手続きをおこない、振込依頼書の控えを保管しておくと、より確実な証拠となります。

現金で渡してしまった場合は、後から受領書を作成しましょう。いつ・誰から・何を受け取ったのかを書面に記し、もらった方が署名・押印します。ただし、銀行振込の記録に比べると証拠力は劣るため、できる限り銀行振込を利用するのがおすすめです。

暦年贈与と相続時精算課税、あなたはどちらを選ぶべき?

贈与を検討する際、暦年贈与と相続時精算課税制度のどちらを選ぶべきかは、家族構成や資産状況、将来の見通しによって異なります。両制度にはそれぞれメリット・デメリットがあり、一度選択すると撤回できない場合もあるため、慎重な判断が必要です。

期間をかけて資産を分散したい方は暦年贈与

親が60代前半など比較的若く、相続まで時間に余裕があり、少しずつ資産を減らしたい方は暦年贈与をおすすめします。亡くなる前7年間の贈与は相続財産に持ち戻され、相続税の対象となるルールがあるため、早めのスタートが肝心です。

たとえば、10年かけて2人の息子に毎年100万円ずつ贈与した場合、10年間で合計2,000万円の財産を移転できます。この分だけ将来の相続財産が減るため、相続税の節税効果が期待できます。

早期にまとまった資産を移したい方は相続時精算課税

収益物件や値上がりが期待できる株式などを早期に移転したい場合におすすめです。

たとえば、親が所有する賃貸アパートを早めに子に移したい場合、相続時精算課税を選択すれば、評価額2,500万円までなら贈与税なしで名義変更できます。その後の家賃収入は子のものとなるため、親の財産が増え続けることを防げます。

ただし、一度選ぶと同じ方からの贈与については暦年贈与には戻せません。値下がりする資産を贈与すると、将来の税負担が重くなるリスクもあります。相続専門の税理士と税額のシミュレーションをしたうえで選択しましょう。

よくある質問(FAQ)

ここでは、親子間の預金移動についてよくある質問を紹介します。ここまでの内容を再確認しながら読み進めるとより理解が深まります。

親子で預金を移動したら必ず贈与税がかかる?

いいえ、年間110万円以下であれば原則として贈与税はかかりません。また、生活費や教育費としてその都度支払うお金も非課税です。

親子間で預金を移動する場合には、名義預金に注意しましょう。通帳や印鑑を親が管理しているなど、実質的に親の財産であると判断され、将来の相続税の負担が大きくなるリスクがあります。

贈与税対策として少額ずつ移していても、結局全額が相続税の対象となったのでは意味がありません。必ずもらった本人が管理し、自由に使える状態にしておきましょう。

あわせて読みたい

親の口座から子どもの口座へお金を振り込む際は贈与税がかかる?ケース別に徹底解説!

「親の口座から子どもへお金を振り込むだけなら問題ない」と思っていませんか? 実は親から子どもの口座へお金を振り込むと、金額や使い道によっては贈与税がかかること...

110万円以下なら税務署にバレない?

税務署は強力な調査権限を持っているため、「バレないから大丈夫」という考えは危険です。相続が発生した際の税務調査では、亡くなった本人だけでなく親族の預金の動きまで詳細にチェックされます。

贈与の金額に関わらず、贈与契約書や振込の記録を残し、過去に遡って課税される事態を防ぎましょう。

名義預金を解消するにはどうすればいい?

名義預金の金額によって適切な対処法が異なります。

贈与税の負担が大きくない金額であれば、今から贈与契約書を作成し、通帳・印鑑・カードを完全に子に渡す方法が一般的です。110万円を超えた部分には贈与税がかかるため、申告と納税が必要になります。

一方、一括で贈与すると贈与税の負担が大きくなりすぎる場合は、一度親の口座に戻してから、相続時精算課税制度や暦年贈与で計画的に移す方法を検討します。お金を動かす前に、相続に詳しい税理士に相談しましょう。

親が認知症になったら贈与はできない?

原則として、本人の判断能力がない状態での契約行為は無効です。つまり、贈与ができません。法定後見人を選任しても、贈与のような本人の財産を減らす契約はできません。元気なうちに対策を始めることが、家族の資産を活用するため最善策です。

あわせて読みたい

認知症の親から生前贈与は可能?後悔しないための知識と対策

親の認知症と財産管理の問題は、多くの方が直面する可能性のある重要な課題です。親の判断能力が低下している場合、生前贈与が可能かどうかはケースバイケースです。 本...

まとめ

親子間の預金移動は、一歩間違えると税負担の増大や相続トラブルにつながります。「110万円以内だから大丈夫」「家族だから大丈夫」と思わずに、贈与や預かりの証拠、お金が動いたことの証拠をしっかりと残しましょう。

贈与税や相続税の節税と円満な相続をどちらも実現するためには、家族構成や財産状況などを総合的に考慮して、トータルで対策することが求められます。将来の家族の安心のために、早めの対策が重要です。

当法人(ai行政書士法人)では、相続に詳しい行政書士が、あなたやご家族に適した生前対策を設計します。当法人が窓口となり、相続税や贈与税については提携の税理士に相談しながら進められるため、複数の専門家に相談する手間がかかりません。最初の窓口として、ぜひお気軽にご相談ください。

「安心できる相続」をお約束します

── 遺言・遺産分割・税対策…その不安、ai行政書士法人が解決します。

「遺言書の書き方がわからない」「手続きが難しくて進まない」「親族間で揉めたくない」

そんなお悩みをお持ちではありませんか? 創業以来、誠意と情熱を持って地域社会に貢献してきた私たちが、お客様の心に寄り添い、最適な相続対策をご提案いたします。

ai行政書士法人が選ばれる理由

- 1. 「心」に寄り添う温かいサポート

- 法人名の「ai」は「愛」と「情熱」。ご家族の想いを第一に考え、人間味のある対応をお約束します。また、相談のしやすさを考え「初回相談無料」「土日祝・夜間対応」も行っています。

- 2. 実績に基づく「誠実」な解決力

- 実務経験30年・相続実績700件以上。「誠実」なプロフェッショナルとして、税理士・司法書士・弁護士と強固に連携し、どんな複雑な相続問題も窓口ひとつで最適解へ導きます。

- 3. 最新技術による「スピード」対応

- AIなどの最新ツールを活用し、常に業務を改善。手続きのスピード化とコスト削減を追求し、お客様の精神的・経済的な負担を最小限に抑えます。

相続の悩みをプロに相談する(無料)

- 初回相談(60分)は無料です。

- 平日は夜8時まで対応/土日祝日もご相談いただけます。

- メールなら24時間受付。オンライン相談も可能です。

編集者

関連記事

-

独身者に遺言書が必要な理由と作り方を行政書士が解説|法定相続の盲点も紹介

-

【2026年4月閣議決定】成年後見の終身制が廃止へ|民法改正案の内容と「デジタル遺言」創設をわかりやすく解説

-

親から通帳をもらったら贈与税?相続税?トラブルを避ける管理方法

-

共有名義の不動産を相続したら?名義変更の手順・費用・リスク解消法を解説

-

「家族信託はやめとけ」は本当?後悔した人の失敗事例10選と対策方法

-

親から子への家の名義変更はしてもよい?生前贈与の費用や起こり得るリスク

-

【2026年2月施行】所有不動産記録証明制度とは?相続での使い方・名寄帳との違い・注意点をわかりやすく解説

-

札幌法務局の相続登記ガイド|必要書類や最短で済ませるコツをプロが解説