「家族信託はやめとけ」は本当?後悔した人の失敗事例10選と対策方法

「親の認知症に備えて家族信託を検討しているけれど、ネットで調べると『後悔した』という声が目について不安……」

今、この記事を読んでいるあなたは、そんな風に足が止まってしまっていませんか。家族を想って始めた対策が、逆にトラブルの火種になるのは避けたいものです。実際、安易な設計で契約を結び、思わぬリスクに直面するケースは少なくありません。

本記事では、よくある失敗事例10選とともに、家族に合った家族信託の設計術を詳しく解説します。

目次

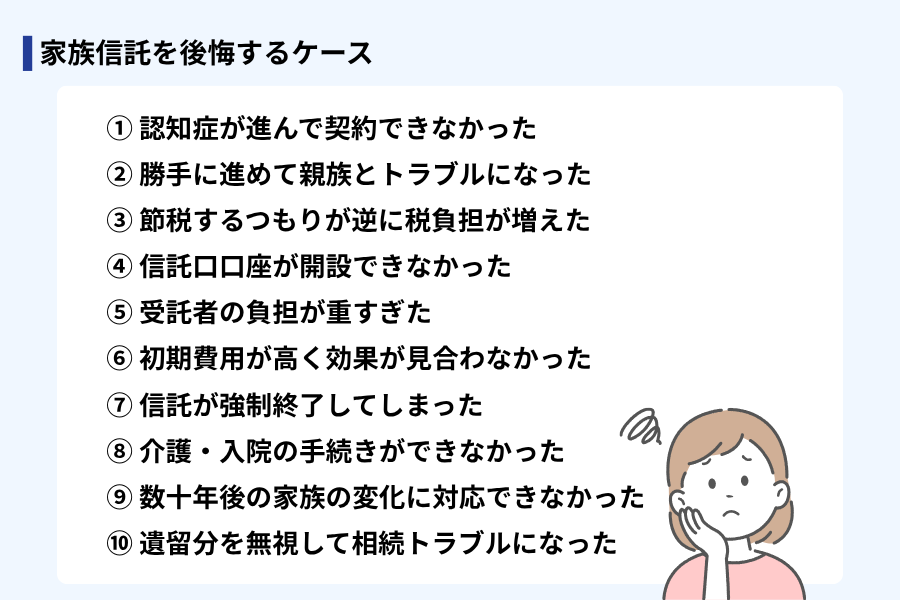

家族信託でよくある後悔パターン10選

家族信託は非常に自由度が高い制度ですが、その自由さゆえに、事前の検討が不足するとかえって家族の負担になるリスクがあります。

ここでは、よく耳にする「こんなはずじゃなかった」という後悔の声を、10のパターンに分けて詳しく紹介します。

①認知症が進みすぎて信託契約自体ができなかった

「最近物忘れが多いようだけれど、もう少し様子を見てから」と先延ばしにした結果、いざ契約を結ぼうとした時には契約の意味を理解できなくなっており、信託契約自体ができなくなってしまったケースです。

家族間の契約だから少しくらいごまかせると思う方もいるかもしれませんが、家族信託の契約書は公正証書で作成する場合がほとんどです。公正証書とは、公証役場で公証人が作成する公的な書類で、「本人が内容を理解し、自分の意思で契約しているか」を対面で確認します。

具体的な契約内容を自分の言葉で説明できなかったり、家族に無理やり連れてこられたと主張したりする場合は、本人の意思確認ができないため公正証書が作れません。

家族が「まだ大丈夫」と思っていても、第三者の目は厳しいものです。家族信託契約ができなければ、家庭裁判所が関与する成年後見制度しか選択肢が残らなくなり、家族だけで柔軟に管理したいという目的は達成できません。早期着手がいかに重要であるかを示す、典型的な事例です。

②親族から「勝手に進めた」と責められた

ほかの家族に相談せず、親と特定の子の間で家族信託契約を結んだ結果、「親の資産を独占しようとしている」と疑念を抱かれ、一生消えないしこりが残ってしまったケースです。

家族信託は委託者(財産を託す方)と受託者(託される方)の合意で成立しますが、ほかの親族を無視して進めるのは大きなリスクがあります。

相続発生時になって「受託者が資産を独占しようとしている」「そもそも家族信託も無理やり言いくるめて判を押させたのではないか」とトラブルになるケースも少なくありません。

実家や親の財産の管理を誰かひとりに任せる場合は、将来の「争族」を防ぐため、事前に家族会議をおこない、財産の持ち主自身から方針を共有してもらうことが望ましいです。

③節税のつもりが逆に税負担が増えた

信託すれば税金が減ると思っていたところ、実際には損益通算の禁止により所得税が増加してしまったケースです。

家族信託そのものには、相続税や所得税を直接減らす効果はありません。むしろ、信託不動産から生じた赤字をほかの所得と合算できない「損益通算の禁止」というルールがあるため、設計を誤るとかえって税負担が増える場合があります。

たとえば、複数の収益アパートを持っている大家さんが、一部の物件だけを信託した場合を考えます。信託した物件が大規模修繕などで赤字になっても、信託していない物件の黒字や、自身の給与所得から差し引けません。

このしくみを知らずに信託を組んだ結果、本来なら払わなくて済んだはずの所得税を多額に支払うことになり、後悔するケースが見られます。節税だけを目的に信託を組むのは、大きなリスクがあるといえるでしょう。

節税効果を狙うなら、税理士に相談のうえで設計するのが鉄則です。

④信託口口座が開設できなかった(公正証書にしなかった)

家族信託の契約書を公正証書として作成する費用を惜しんで自分で作成したら、銀行から信託口口座(信託の専用口座)の開設を拒否されてしまったケースです。

信託財産を管理するための「信託口(しんたくぐち)口座」の開設には、金融機関の厳しい審査があります。インターネット上のひな形を流用して自分たちで作った契約書では、銀行が求める要件を満たさず、口座開設を断られるケースが多いです。

特に、私文書(実印を推して印鑑証明書を付けた普通の契約書)で済ませようとした場合、ほとんどの銀行は口座開設を受け付けてくれません。専用口座が作れないと、親の年金や家賃収入と管理費用が混ざってしまい、透明性が確保できなくなります。結果、信託の運用がまったく思い通りにできません。

家族信託は契約して終わりでなく、スムーズに運用できることこそが重要です。コストをかけるべきところはかけ、確実に運用を開始しましょう。

⑤受託者の負担が重すぎて生活が破綻した

「親のため」と善意で受託者を引き受けたものの、仕事や子育てで忙しい中で事務負担が大きく、受託者自身の生活がままならなくなってしまうパターンもあります。

受託者は、単に親の財布を預かっているだけではありません。信託口口座の入出金管理、領収書の保管、毎年の帳簿作成、親族への定期的な収支報告など、求められる事務作業は膨大です。兄弟たちは口を出すだけで手伝わず、ひとりで大変な思いをして精神的に追い詰められてしまう受託者もいるのが事実です。

受託者への報酬を設定する、事務をサポートする専門家を付ける、あらかじめ受託者がやらなければならないことを詳細に把握しておくなど、燃え尽きない工夫があると続けやすくなります。

⑥初期費用が想定以上に高く、コストに見合わなかった

家族信託を始めるために100万円近くかかったのに、管理すべき財産が少額だったために効果を実感できなかったという失敗事例もあります。

家族信託の導入には、専門家への相談費用、契約書の作成費用、公正証書の作成手数料、不動産の登記費用(登録免許税)など、まとまった初期費用がかかります。特に大きなお金が動く不動産の場合、固定資産税評価額に応じた税金がかかるため、総額で数十万円から100万円を超えることも珍しくありません。

管理すべき財産が少額の現金や、価値の低い土地のみの場合、初期費用や維持コストが、信託のメリットを大きく上回ってしまう場合があります。事前に費用対効果を試算し、将来の資産凍結を防ぐ安心料としては高すぎると感じる場合は、目的に応じてほかの方法も検討しましょう。

⑦30年ルール・1年ルールで信託が強制終了した

家族信託には「30年ルール」や「1年ルール」と呼ばれる期間制限があります(ルールについて詳細は後述します)。ルールを考慮せず設計した結果、意図しないタイミングで信託が終了してしまい、目的を果たせずに後悔するケースもあります。

家族信託に関わる当事者が亡くなった場合や、受託者が辞任したりして不在になった場合にどのように対応するかを当初から考えておくことと、家族構成の変化に応じて契約を変えられるしくみにしておくことが重要です。

家族信託の実績が豊富な行政書士などに相談し、将来に渡って家族の安心につながるような信託契約を設計しましょう。

⑧身上保護ができず、介護・入院手続きで二度手間になった

「家族信託さえすれば介護も安心」と思っていたのに、受託者に介護施設への入所手続きや入院契約の権限がなく、結局任意後見制度を利用することになってしまった事例があります。

家族信託は財産管理を目的としたしくみであり、親の生活を支える手続きをおこなう権限(身上保護権)は含まれません。親が急に倒れて入院する際の契約や、介護施設への入所手続き、要介護認定の申請などは、家族信託の受託者という立場だけでは法律上おこなえないのです。

家族信託が万能と思い込んでいると、いざ介護が始まったときに病院や施設から代理権の証明を求められ、立ち往生してしまいます。生活や介護までカバーしたい場合は、家族信託と任意後見制度を初めから組み合わせて対策しておく方法がおすすめです。

任意後見には「認知症になったら開始する」など条件をつけることもできるため、専門家に相談しながら家族の要望に合った方法を選びましょう。

⑨数十年後の変化に対応できず身動きが取れなくなった

家族の事情が変わったときに契約内容を変更できるようにしておかなかったため、家族信託が機能しなくなり、後悔する家庭も多いです。

信託契約は10年、20年、ときに30年以上続く長期的なしくみです。契約当時は「長男に任せるのがベスト」だと思っていても、長男が病気で倒れたり、認知症を患ったり、仕事で海外へ移住したりすること可能性もないとは言えません。

状況の変化を想定せず、内容を修正できる柔軟な条項や、予備の受託者を決めていない場合、管理が行き詰まります。不動産を売りたくても売れず、受託者を変えようにも家庭裁判所の関与が必要で、「家族だけで自由に」という当初の目的から遠ざかってしまうでしょう。

行政書士などの専門家のアドバイスを受けながら、長期的に運用しやすい契約を整えましょう。

⑩遺留分を無視した設計で、相続発生後に泥沼化した

特定の親族にのみ財産が渡るような信託契約をおこなうと、ほかの相続人の最低限の取り分である「遺留分」を侵害するおそれがあります。

「信託財産はもう自分の名義ではないから、相続財産には含まれないのでは?」と誤解されがちですが、裁判例では「信託で遺留分を奪うことはできない」という考え方が定着しています。

遺留分を侵害された相続人は、財産を多く受け取った方に対して、遺留分に相当する金銭の支払いを要求できます。信託財産の大半が実家の不動産で、手元に現金がない場合、守りたかった実家を売却して支払いに充てざるを得ない可能性もあるのです。

折り合いがつかずに裁判沙汰に発展し、家族の関係に亀裂が入ってしまうことは、誰も望まないでしょう。家族信託の内容は家族全員で相談し、公平性にも配慮した設計が求められます。生命保険などを活用して支払い原資を確保しておく、遺言書の付言事項で信託契約や財産配分の意図を説くなどの方法を組み合わせるのも有効です。

家族信託は後悔すると言われる本当の理由

後悔の声が上がる背景には、導入や設計段階で不備があるケースがほとんどです。ここでは、家族信託は後悔する、やめとけと言われる3つの理由を掘り下げます。

親族間の合意形成を軽視して進めてしまったから

家族信託の成否は、高度な法律知識以上に家族の納得感に左右されます。受託者となる子と親だけで内密に話を進めてしまうと、あとから事実を知った兄弟姉妹などから「自分たちが軽視されている」「何か隠し事をしている」と不信感を抱かれかねません。その時はけんかにならなくても、将来の相続時にもっと大きな争いの火種となるリスクがあります。

法的に間違いのない契約書を作っても、家族間のコミュニケーション不足が原因で運用が頓挫する家庭は少なくありません。一緒に住んでいる家族や、将来相続人となる親族を交えて話し合うことが、将来にわたる家族円満のために重要です。

信託の終了を考慮しない不完全な設計で契約したから

「親が認知症になったときに困らないように」など入り口の対策に集中しすぎて、信託の終わりに目を向けないと、長期的な運用が難しくなってしまいます。

親が亡くなったあとの財産を誰に引き継がせるのか、その際にかかる税金や登記費用はどうなるのか。受託者が交代しなければならない事情が生じたらどうするのか。数十年後に生じるかもしれない家庭状況の変化に備えて契約を設計しなければ、かえって家族を困らせてしまいます。

相続税が発生する見込みの方は、相続に詳しい税理士に相談し、将来の税負担までシミュレーションをおこなうと安心です。

受託者の負担と責任を過小評価していたから

受託者を「親の買い物を代わりにしてくる」程度の気持ちで引き受けると、負担の大きさに辟易してしまうでしょう。家族間のことなので、軽い気持ちで無償でと引き受けるケースがほとんどですが、法律上の責任は軽くなりません。

自分の財布と厳密に分け、領収書などの証憑を適切に管理し、一円単位での収支管理と透明性の高い報告を継続するのは、専門知識のない個人にとって大きなプレッシャーです。報酬もなく、誰かが手伝ってくれるわけでもなく、ほかの親族に文句ばかり言われることに嫌気が差して受託者を降りる方も実際にいます。

報酬を設定する、信託監督人による実務のサポートをつけるなど、受託者の負担と責任を受託者本人だけでなく家族全員が適切に評価・把握することが求められます。

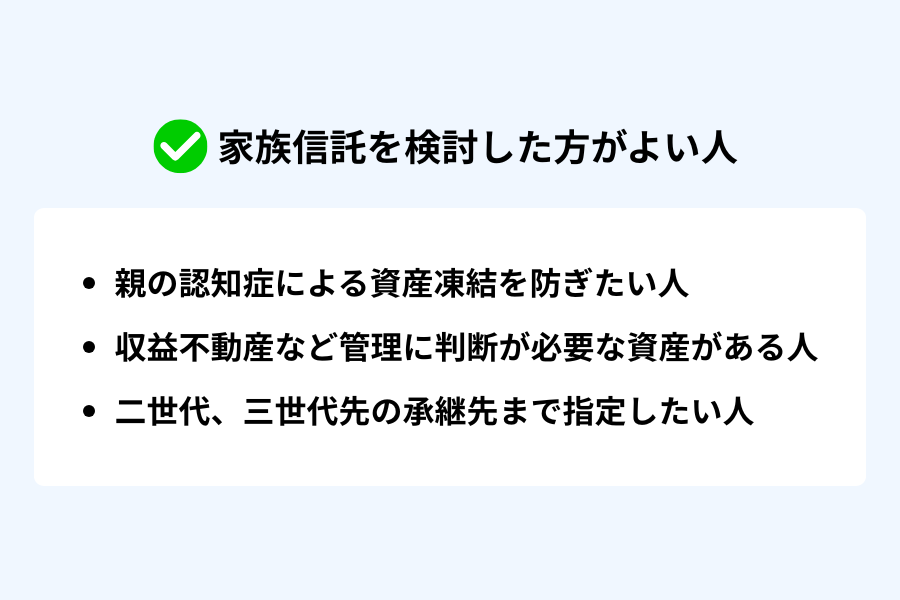

家族信託を検討した方がよい人

後悔のリスクがある一方で、家族信託でなければ解決できない困りごともたくさんあります。以下のケースに当てはまる方は、プロのサポートを得ながら前向きに検討する価値が十分にあります。

親の認知症による資産凍結を防ぎたい人

親が認知症になり意思能力を喪失すると、原則として財産を動かせません。親の介護費用や生活費を親の財産から出している場合、銀行口座の凍結によって支払いが滞ったり、家族の家計を圧迫したりするリスクがあります。

成年後見制度という選択肢もありますが、家庭裁判所の関与が必要で、資産の柔軟な活用や家族のための支出は大幅に制限されるのが実態です。

一方、家族信託の場合は、あらかじめ管理権限を移しておくことで、親の希望に沿って必要なときに必要な分だけ、介護費用や生活費を親の財産から支出できます。

収益不動産など管理に判断が必要な資産がある人

アパートや貸しビルなどの収益物件は、空室対策、大規模修繕、賃貸借契約の更新、売却判断など、常に経営者としての判断が求められます。オーナーの体調不良や認知症で重要な判断ができなくなると、資産価値の低下や収益の悪化を招きます。

元気なうちに、子などに管理を託しておくことで、オーナーの体調にかかわらず安定した運営を継続できます。家族の生活を支える収入源を守り、次世代へスムーズに引き継げるのは、家族信託ならではの大きな利点です。

二世代、三世代先の承継先まで指定したい人

通常の遺言書では、自分の次の代の承継先しか指定できません。しかし、家族信託の「受益者連続信託」というしくみを活用すると、数代先の財産の行き先まで決めておけます。

たとえば、「自分の死後は妻に、妻が亡くなった後は長男に、長男に子がいない場合は弟の家に返してほしい」といった、複雑な希望も叶えられます。先祖代々の土地を特定の血筋で守り抜きたい、あるいは再婚家庭で資産の流出を防ぎたいといった、家族それぞれの願いに応えられるのが家族信託の特徴です。

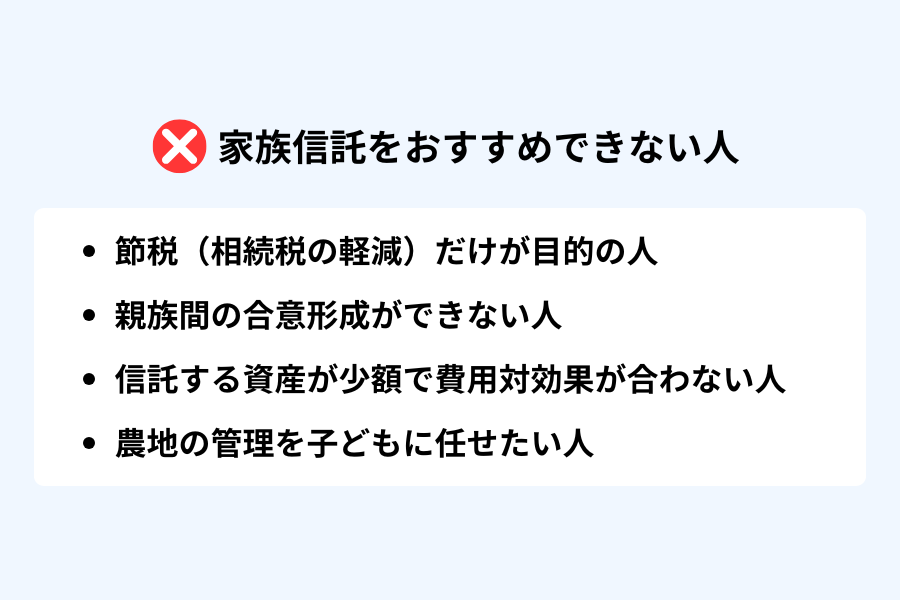

家族信託をおすすめできない人

家族信託は、全ての家庭で使える万能薬ではありません。以下のような状況にある方は、無理に信託を組むと後悔する可能性が高いため、ほかの選択肢を優先することをおすすめします。

節税(相続税の軽減)だけが目的の人

家族信託そのものに税金を安くする効果はありません。むしろ、先述のとおり、損益通算ができないといった税務上の制約があるため、安易に導入するとかえって損をすることもあります。

もし節税を重視するならば、税理士と相談し、生前贈与や生命保険の活用、遺言書の作成などを組み合わせた生前対策を講じるとよいでしょう。目的と手段がずれていると「高い費用を払った割に、税金がちっとも減っていない」という後悔につながりかねません。

親族間の合意形成ができない人

家族信託は家族の信頼の上に成り立つ制度です。すでに家族間で激しい対立があり、兄弟が親の財産を巡って疑心暗鬼になっているような場合、家族信託を強行するのは火に油を注ぐようなものです。

受託者となった子に対して、兄弟から「不当に財産を使い込んでいる」といった言いがかりや、情報開示の要求が続くようでは、平穏な管理は望めません。弁護士などの第三者や裁判所の監督が及ぶ成年後見制度を利用する方が、結果として家族全員の安全を守れる場合があります。

信託する資産が少額で費用対効果が合わない人

家族信託の導入には、少なくとも数十万円単位のコストがかかります。管理すべき財産が数百万円の現金のみであり、ほかに守るべき不動産などがない場合、わざわざ高い手数料を払って信託を組むメリットは薄いでしょう。

親の介護費用など代わりに引き出す必要がある場合は、「代理人カード」や「予約型代理人」サービスを利用する方法もあります。将来の相続トラブルに備えて、自分の意思で財産の分配を決めたい場合は、公正証書遺言がおすすめです。

行政書士などに相談し、目的に合った方法を提案してもらうとよいでしょう。

農地の管理を子どもに任せたい人

実家の田んぼや畑は家族信託の対象にできません。農地は、日本の農業を守るための「農地法」という法律によって強力に守られているためです。

相続の場合は、サラリーマンや都市部在住で一度も農業をしたことがない方でも、農地を引き継ぐことは法的に可能です。一方、家族信託などの生前の契約によって権利を移転する場合、農業を営む予定がない方に農地の権利を移転することは農業委員会が認めません。

農地の管理を子に託したい場合は、家族信託以外の方法でおこないましょう。さらに、託された子がきちんと耕作していくのか、農地中間管理機構(農地バンク)を通じて地域の農家に貸し出すのかなど見通してから移転することで、耕作放棄地となってしまうことを防げます。

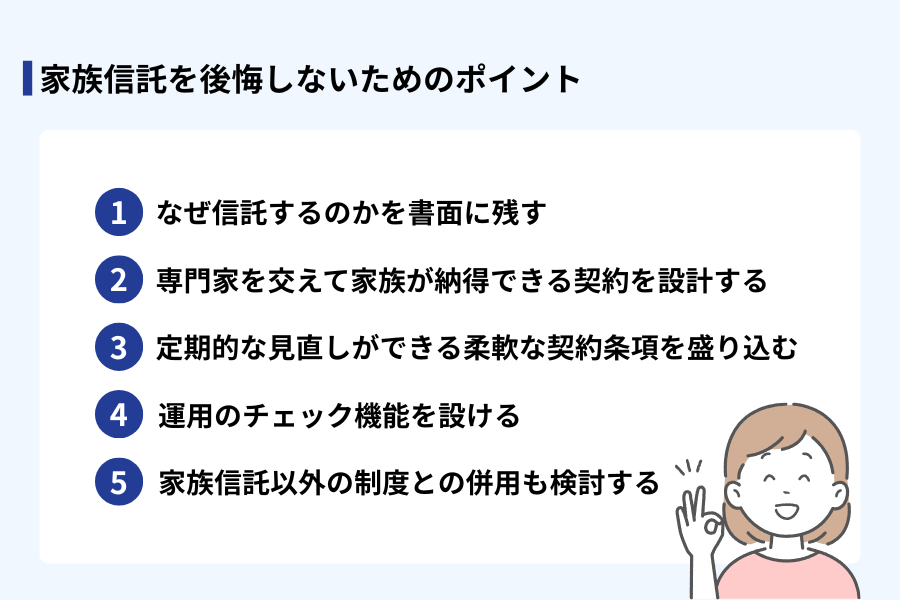

後悔しないために押さえるべき5つのポイント

後悔を避け、家族信託を成功させるには「準備の質」が問われます。ここでは、行政書士の視点で、失敗しないための5つのポイントを紹介します。

なぜ信託するのかを書面に残す

委託者が「なぜこの人に託すのか」「将来家族にどうなってほしいのか」という想いを言葉にして残しておきましょう。家族にとって、本人の言葉はとても重要です。法的に整った契約書があっても「親の本当の気持ちがわからない」「無理やり説得されたのかもしれない」とおっしゃる方もいます。不満が募った結果、相続の際に爆発して法廷で争い、袂を分かつことになる家族も残念ながらあります。

想いの共有があるだけで、親族の納得感は劇的に高まり、将来のトラブルに対する強力な抑止力となるのです。公正証書などの法的に整った形式である必要はありません。直筆のメモでも十分な効果があります。

専門家を交えて「三方よし」の契約を設計する

三方とは、委託者、受託者、受益者やほかの親族を指します。3者がそれぞれの立場で納得できる信託契約を目指します。特定の誰かに負担や利益が偏る設計は、どこかで綻びが出るからです。

委託者である親の希望を叶えながら、受託者である子の負担を減らし、ほかの親族にも透明性と公平感を与えるしくみを整えます。たとえば「受託者には月3万円の報酬」「年1回、全兄弟への収支報告会を開催」「信託監督人として弁護士〇〇 〇〇氏を選任」といった具体的な条項を盛り込むとよいでしょう。

客観的な立場である専門家を活用し、バランスの取れた着地点を見出すことが成功の鍵です。

定期的な見直しができる柔軟な契約条項を盛り込む

家族の状況や法律、税制は時代とともに変わります。一度作ったら最後、二度と変えられないガチガチの契約は後悔のもとです。

たとえば、契約時には元気だった受託者が5年後に大病を患い、財産管理どころではなくなるケースは珍しくありません。このとき、契約に「受託者の変更は委託者と全受益者の同意があればいつでも可能」という柔軟な条項がなければ、家庭裁判所に受託者の解任を申し立てる手続きが必要になります。

また、「信託財産の一部売却は、信託目的に反しない限り受託者の判断で可能」といった条項があれば、親の介護費用が急に必要になった時でも、逐一全員の承諾をとらずにスムーズに対応できます。

あらかじめ、状況の変化に応じて内容を修正できる柔軟な条項や、受託者が交代できるしくみを盛り込んでおくことで、数十年先も安心して運用を続けられるでしょう。

運用のチェック機能を設ける

受託者が正しく財産を管理しているかを客観的にチェックする「信託監督人」や「信託受益者代理人」を設置することをおすすめします。

「家族なんだから信頼している」と言うものの、実際には受託者が孤独に悩み、ほかの親族は疑心暗鬼になっているケースが多いです。信託監督人は、受託者の業務を監督し、不正や怠慢があれば指摘・是正できます。受託者は「誰かが見てくれている」という安心感をもち、親族も「第三者がチェックしているなら大丈夫」と信頼できるでしょう。

信託監督人は、税理士や弁護士がなる場合も多いですが、必ずしも専門家である必要はありません。親族の中で信頼できる叔父や叔母、親しい友人などでも構いません。ただし、将来の相続人となる方は、利害関係が複雑になるため避けた方が無難です。

特に親族間に不信感がある場合、第三者の目が光っているという事実が受託者を守り、同時にほかの親族に安心感を与えるでしょう。

家族信託以外の制度(任意後見・成年後見・遺言)との併用も検討する

家族信託は万能ではありません。できないことも把握して、他の制度で補いましょう。

たとえば先述のとおり、家族信託はお金や不動産の管理には強いですが、親の生活そのものを支える身上保護の権限はありません。実務では、家族信託と任意後見契約をセットで結ぶケースが増えています。

任意後見は身上保護の権限をもつため、2つを組み合わせることで、財産管理は信託で、生活支援は任意後見でカバーできるのです。

すでに判断能力が低下している場合や、財産額が大きく管理に不安がある場合には、家庭裁判所が後見人を選任し、仕事ぶりも確認してくれる法定後見の制度もあります。

また、信託財産に入れなかった財産については、遺言書で承継先を指定しておくと相続時の混乱を防げます。

ひとつの制度に固執せず、複数の制度を組み合わせることで、隙のない対策が完成します。相続の専門家に相談して、総合的な対策を設計しましょう。

ai行政書士法人では、相続に強い行政書士があなたに適した生前対策の方法をご提案します。司法書士や税理士など他士業とも連携しているため、お客様ご自身で複数の専門家に相談に行く手間がかかりません。生前対策の最初の相談先として、ぜひご活用ください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

家族信託はどこに相談すべき?専門家の選び方

家族信託は、複数の士業が関わる分野です。それぞれの強みを理解し、あなたの状況に合った窓口を見つけることが、問題解決への近道です。

司法書士:登記を含むワンストップ対応が強み

信託財産に不動産が含まれる場合、信託登記が必要です。司法書士は不動産登記のプロであり、契約書の作成から登記までを一貫して任せられるのが大きな強みです。

特に、複数の不動産を信託する場合や、マンション・アパートといった収益物件が含まれる場合、司法書士に依頼することで複雑な手続きを全てを任せられるため、依頼者の手間が大幅に省けます。

ただし、司法書士は登記の専門家であり、税務や紛争解決は専門外です。税金の試算が必要な場合は税理士、親族間で対立がある場合は弁護士を窓口とすることをおすすめします。

弁護士:親族間紛争や訴訟リスクがある場合に適任

すでに親族間で争いがある、あるいは将来の争いが予想される場合は、紛争解決のプロである弁護士に相談しましょう。

たとえば、過去に遺産分割で揉めた経験がある家族や、「不公平だったら必ず遺留分を請求してやる」と宣言している方がいるような家族は、法的な紛争を前提とした戦略的な信託設計が必要です。

弁護士であれば、遺留分侵害額請求への備えや、将来の訴訟で有利になる証拠の残し方、契約書の文言の調整まで法的な観点からアドバイスしてくれます。また、弁護士は裁判所での代理権をもつ唯一の専門家であり、万が一訴訟に発展した場合も代理人として対応できます。

ただし、弁護士報酬はほかの士業に比べて高額になる傾向があるため、紛争リスクが低い家族であれば、まずは行政書士や司法書士に相談し、必要に応じて弁護士を紹介してもらう形が現実的です。

行政書士:契約書作成や合意形成のサポートが中心

行政書士は、家族間の意見調整やヒアリングをもとにした契約書作成に長けています。契約書作成にはもちろん法的な知識も必要ですが、受託者の想いを丁寧に聞き取り、受託者やほかの家族の不安を解消することも重要な役割です。

司法書士、税理士、弁護士などの士業と連携している事務所を選ぶと、ひとつの窓口で総合的なサポートが望めます。また、他士業と比べて費用が抑えられる傾向があるため、気軽に相談したい方の最初の相談先として適しています。

税理士:信託設計に伴う税務リスクの検証に不可欠

税務リスクのチェックは相続に強い税理士のチェックを仰ぐ必要があります。信託契約によって委託者の所得税はどうなるか、将来の相続税や贈与税はどの程度かかりそうかなど、具体的なシミュレーションが可能です。

「いつ、誰に、どれくらいの税金がかかるのか」を事前に知ることで、突然の多額の納税で家族が困窮するリスクを避けられます。

家族信託を「ai行政書士法人」に相談するメリット

札幌のai行政書士法人では、相続に精通した行政書士が家族信託の設計をサポートします。

「家族でお金の話をするのが気まずい」「家族と相続の話ができていない」という家族は非常に多いです。お金の話は、家族間ではなかなか切り出しにくく、本音を言いづらいものですよね。

私たちは単に法的に正確な契約書を作るだけではありません。家族会議に立ち会い、家族信託のわかりにくいポイントを丁寧に説明し、家族全員が不安を解消して納得できる着地点を探ります。

また、家族信託は、ひとつの士業だけで完結できない分野です。契約書は行政書士、登記は司法書士、税務は税理士、紛争リスクがあれば弁護士。相談先を自分で探し、それぞれに一から説明するのは、大きな負担です。

当法人では、各士業と連携しているため、ワンストップで手続きを進められます。行政書士が窓口となり、チームで対応できるのが大きな強みです。

あなたとご家族のケースが家族信託に向いているのか、どのように進めたらよいのかなど、まずはお気軽にご相談ください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

よくある質問(FAQ)

ここでは、家族信託を検討する方から寄せられる質問をまとめます。

家族信託の費用はいくらくらい?

ご家庭の状況や守りたい財産によって大きく変わりますが、一般的には相談費用、公正証書作成料、登記費用などを合わせて、数十万円から財産総額の1%程度が目安です。

高いと感じるかもしれませんが、数十年にわたる安心と、相続トラブルの回避という効果を考えると、決して無駄な投資ではありません。「絶対に家族信託」と決める前に、費用を把握し、ほかの方法も検討したうえで決めると、家族も支出に納得しやすいでしょう。

家族信託の30年ルールとは?

信託法により、信託契約から30年経過後に、新しく受益者となった人が亡くなると、信託が終了する制限のことです。法律上、永遠に信託を続けることはできないため、信託の終わらせ方まで設計時に組み込んでおく必要があります。

家族信託と任意後見はどちらがいい?

目的が違うため、どちらがよいと比較できるものではありません。財産の管理や運用を家族が柔軟におこなえるようにしたいなら家族信託、介護や入院の手続きを任せたいなら任意後見を選ぶとよいでしょう。病気や認知症のリスクにしっかり備えたい場合は、2つを併用するのがおすすめです。

家族信託をやめたい場合はどうすればいい?

委託者と受益者の合意があれば、いつでも信託を終了できます。ただし、不動産の登記を戻す手続きや、終了に伴う税金が発生する場合があるため、家族信託契約の際に相談した専門家に事情を話し、手続きを確認しましょう。

まとめ

家族信託で後悔しないためには、制度の特徴を理解すること、家族間でしっかり話し合うこと、専門家を頼ることが大切です。表面的な効果だけに目を奪われず、実務上のリスクを把握し、あらかじめ対策しておくことで、家族の財産を柔軟に活用するしくみとして機能します。

なるべくコストを抑えながら、自分たちのケースではどうすればいいのかを相談したい方は、相続に強い行政書士を窓口とするのがおすすめです。

ai行政書士法人では、相続サポート実績が豊富な行政書士がお客様に寄り添い、後悔のない生前対策をお手伝いします。まずはお気軽にお問い合わせください。

「安心できる相続」をお約束します

── 遺言・遺産分割・税対策…その不安、ai行政書士法人が解決します。

「遺言書の書き方がわからない」「手続きが難しくて進まない」「親族間で揉めたくない」

そんなお悩みをお持ちではありませんか? 創業以来、誠意と情熱を持って地域社会に貢献してきた私たちが、お客様の心に寄り添い、最適な相続対策をご提案いたします。

ai行政書士法人が選ばれる理由

- 1. 「心」に寄り添う温かいサポート

- 法人名の「ai」は「愛」と「情熱」。ご家族の想いを第一に考え、人間味のある対応をお約束します。また、相談のしやすさを考え「初回相談無料」「土日祝・夜間対応」も行っています。

- 2. 実績に基づく「誠実」な解決力

- 実務経験30年・相続実績700件以上。「誠実」なプロフェッショナルとして、税理士・司法書士・弁護士と強固に連携し、どんな複雑な相続問題も窓口ひとつで最適解へ導きます。

- 3. 最新技術による「スピード」対応

- AIなどの最新ツールを活用し、常に業務を改善。手続きのスピード化とコスト削減を追求し、お客様の精神的・経済的な負担を最小限に抑えます。

相続の悩みをプロに相談する(無料)

- 初回相談(60分)は無料です。

- 平日は夜8時まで対応/土日祝日もご相談いただけます。

- メールなら24時間受付。オンライン相談も可能です。

編集者

関連記事

-

独身者に遺言書が必要な理由と作り方を行政書士が解説|法定相続の盲点も紹介

独身者に遺言書が必要な理由と作り方を行政書士が解説|法定相続の盲点も紹介 -

【2026年4月閣議決定】成年後見の終身制が廃止へ|民法改正案の内容と「デジタル遺言」創設をわかりやすく解説

-

親から通帳をもらったら贈与税?相続税?トラブルを避ける管理方法

-

共有名義の不動産を相続したら?名義変更の手順・費用・リスク解消法を解説

-

親から子への家の名義変更はしてもよい?生前贈与の費用や起こり得るリスク

-

【2026年2月施行】所有不動産記録証明制度とは?相続での使い方・名寄帳との違い・注意点をわかりやすく解説

-

親子間の預金移動は110万円以下でも要注意!リスクを避ける証拠の残し方

-

札幌法務局の相続登記ガイド|必要書類や最短で済ませるコツをプロが解説