親から子への家の名義変更はしてもよい?生前贈与の費用や起こり得るリスク

元気なうちに実家の名義変更をしておこうと、親から子への生前贈与を考える方は多いです。しかし、贈与と相続のどちらで渡すか、贈与税の制度をうまく活用できるかによって、税金や諸費用に数百万円もの差が出ることをご存知でしょうか。

本記事では、生前贈与と相続のコスト比較から、生前贈与を選ぶべきケースやリスク、生前贈与の流れまで詳しく解説します。家族の大切な資産を守り、後悔しない選択をするための指針としてお役立てください。

目次

親から子への家の名義変更、生前贈与と相続はどちらが得?

家の名義を子に変更する際、贈与と相続のどちらが得かは気になるところです。一概にどちらがよいということではなく、不動産評価額や、将来の相続財産の総額によって適した方法が異なります。ここでは、贈与税と相続税のしくみを整理しましょう。

贈与税と相続税の基本

贈与税は財産をあげた場合にかかる税金です。年間の贈与額が110万円を超えた分に課税されます。相続税に比べて基礎控除額が少なく、税率が高く設定されている点が特徴です。家のように価値が高い財産を贈与すると、一度に多額の税負担が生じるリスクがあります。

一方、相続税は亡くなった方の財産を相続する際にかかる税金です。基礎控除額が「3,000万円 + 600万円 × 法定相続人の数」と大きく、相続税がかからない家庭も多いです。亡くなった方が住んでいた自宅を相続する場合は、評価額を最大80%減できる「小規模宅地の特例」などの特例を活用できる場合もあります。

不動産を贈与する場合は、相続時精算課税制度の活用も選択肢のひとつです。同じ方からの贈与を2,500万円まで非課税とし、将来相続が発生した際に相続財産に加えて精算する制度で、贈与したタイミングの税負担を軽減できます。

各種特例には条件があるため、要件が満たすかを確認したうえで選択する必要があります。詳細は、相続に詳しい税理士に確認すると確実です。

登録免許税や不動産取得税の比較

家の名義を変えるには、法務局で登記をおこないます。登記の手数料である「登録免許税」や、不動産を取得した際に一度だけかかる「不動産取得税」は、名義変更の原因によって税率が異なります。

| 項目 | 生前贈与 | 相続 |

| 登録免許税 | 固定資産税評価額×2.0% | 固定資産税評価額×0.4% |

| 不動産取得税 | 固定資産税評価額×3%(原則※) | 非課税 |

※不動産取得税は、宅地であれば課税標準額が2分の1になる特例や、建物の築年数による軽減措置があるため、実際には3%より安くなるケースが多いです。

諸経費の面では、相続が有利です。たとえば、評価額が2,000万円の家を名義変更する場合、登録免許税だけで贈与では40万円、相続なら8万円となり、32万円の差が生じます。さらに、贈与の場合は60万円の不動産取得税が加わりますが、相続では一切かかりません。

【試算例】評価額2,000万円の家を贈与 vs 相続した場合の費用総額

親から18歳以上の子に評価額2,000万円の家を移転する場合のコストを比較してみましょう。相続の場合においては、相続財産が基礎控除額内であるものとして記載しています。

| 項目 | 暦年贈与 | 相続時精算課税 | 相続 |

| 贈与税/相続税 | 約585万円 | 0円(2,500万円枠内) | 0円(基礎控除内の場合) |

| 登録免許税 | 40万円(2%) | 40万円(2%) | 8万円(0.4%) |

| 不動産取得税 | 約60万円(3%) | 約60万円(3%) | 非課税 |

| 総額 | 約685万円 | 約100万円 | 約8万円 |

何も対策をせず暦年贈与にしてしまうと、基礎控除額が110万円しかないため、残りの1,890万円に45%もの贈与税がかかります。

一方、同じ贈与でも、相続時精算課税を選択すると、2,500万円の特別控除枠内のため、贈与税はかかりません。

自宅と現預金などの全ての財産を合わせた金額が相続税の基礎控除内の場合は、相続の際に税金がかかりません。

贈与税・相続税だけでなく、登録免許税や不動産取得税も含めたトータルコストを把握しておきましょう。

相続を待たずに名義を変えた方がよいケース

贈与か相続かを選ぶ際に必要な視点は、税金だけではありません。以下のケースにあてはまる場合は、相続の方がコストがかからないとしても、相続を待たずに名義変更をした方がよい可能性があります。

親が元気なうちに誰が継ぐかを確定させたい

将来の相続トラブルを回避するために、元気なうちに家を誰が継ぐかを決めて渡してしまいたいと考える方もいます。

遺産分割協議で実家を誰が継ぐか合意できないと、家を売却することも住み続けることもままならず、終わりの見えない争いに発展することがあるためです。生前に土地や建物を贈与し、登記まで完了させておくことで、いわゆる「争族」を避け、不動産を有効活用できます。

特に、長年親と同居している子に家を確実に残したい場合などは、早めの対策が有効です。実家の不動産が親の財産の大部分を占める場合は、ほかの相続人との公平性をどのように確保するかを検討する必要があります。相続の専門家に相談し、将来の相続を見据えたプランを立てましょう。

建て替えやリフォームのローンを子が組む必要がある

住宅ローンを組むには、融資を受ける本人が家の所有者であることが求められるのが一般的です。実家の建て替えや、大規模なリフォームにあたって子がローンを組む場合は、名義を移しておく必要があります。

ただし、形だけの名義変更のつもりでも、所有者を変更すると高額な贈与税の対象となるリスクがあります。税負担を抑えるために、名義を移す前に税理士などに相談しましょう。

空き家になる前に管理責任を明確にしておきたい

親が施設に入所するなどして実家が空き家になる場合、管理責任を子に移す目的で名義変更することがあります。

近年、放置された空き家の管理責任は厳しく問われるようになっており、固定資産税が大幅に引き上げられるリスクもあります。管理が行き届いていないことで通行人や近隣住民に害を与えた場合、損害賠償責任を問われかねません。

名義を移して責任の所在を明確にし、適正に管理・処分できる状態にしておくことで、リスクを避けつつ資産価値の下落も防ぐことが可能です。

地価の上昇が見込まれる

再開発や新駅の設置、インフラ整備などで、将来的に地価が上がることが確実な土地であれば、評価額が低いうちに贈与する方が有利です。

贈与税は贈与した時点の評価額で計算されるため、値上がりしたあとに相続するよりも、今の低い評価額で資産を移転しておく方が将来の相続税も含めた税負担が軽くなる可能性が高いといえます。

贈与税を納めることになったとしても、次世代へより多くの資産を残すための投資として生前贈与を選ぶ戦略もあり得ます。相続に詳しい税理士に相談して詳細に試算するとよいでしょう。

生前贈与前に確認したい4つのリスク

名義変更にはメリットがある反面、思わぬ落とし穴もあります。よい面だけでなくリスクもあらかじめ把握して対策しましょう。

ほかの兄弟からの遺留分請求

遺留分とは、法律で相続人に認められている最低限の取り分です。家が財産全体の大部分を占める場合、特定の子に家を贈与するとほかの兄弟と不公平になるおそれがあります。相続発生後に、遺留分に相当する金銭を支払うように求められるのは、ありがちなトラブルです。

家をもらった子に現金の蓄えがない場合、家を売って支払わざるを得ないという本末転倒な事態になりかねません。兄弟には別の資産を渡す準備をする、遺言書を作成して分け方の理由まで説明するなど、ほかの相続人への配慮を含めた全体設計が必要です。

親が認知症で贈与が成立しない

贈与は親と子の双方が合意して成立する契約であり、判断能力が不十分な状態でおこなった契約は無効です。認知症が進み、契約の意味を理解できないとみなされると、公証役場や法務局での手続きがストップします。

元気そうに見えても、手続きの段階で意思能力が否定され、計画が頓挫するケースもあります。「いつかやろう」と思っている間に、時間は刻一刻と過ぎていきます。親御さんが自分の意思をはっきりと示せる今こそが、法的トラブルを回避して名義を変更するチャンスなのです。

贈与後の親の住まいが保証されない

家を子の名義にしたあと、不測の事態によって親が住む場所を失うリスクについては、あらかじめ考えておく必要があります。

たとえば、親子関係が急激に悪化したり、子の経済状況が悪くなって家が差し押さえられたりした場合、親は自分の家だったはずの場所から追い出されるリスクがないとは言えません。

このような事態を防ぐには、贈与契約書の中に「親が亡くなるまで無償で使用し、住み続ける権利」を明文化するなどの、法的な手当てが有効です。贈与した親御さんが最後まで安心して暮らせるような配慮も求められます。

相続税の小規模宅地等の特例が使えなくなる

生前贈与をすると、将来の相続時に「小規模宅地等の特例」が使えなくなるという、税務上の大きなデメリットがあります。この特例は、親と同居していた子が家を引き継ぐ場合などに、土地の評価額を最大80%も減額できる制度です。たとえば、3,000万円の土地であれば600万円の評価で済むため、多くのケースで相続税を大幅に抑えられます。

しかし、生前に贈与や売買で名義を移してしまうと、自宅不動産は相続財産ではなくなるため、特例は適用できません。名義変更を急いだ結果、数百万円の贈与税もかかり、相続税の特例も使えなくなったのでは大損です。大切なのは税金だけではありませんが、税額のシミュレーションもしっかりおこない、家族の財産を守りましょう。

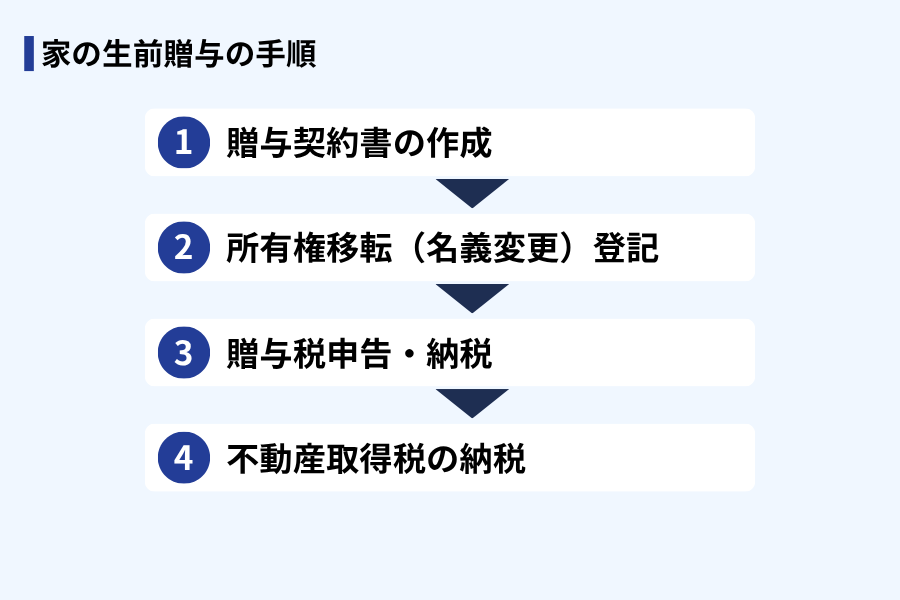

家の名義変更(生前贈与)の流れ

家を生前贈与する場合、法務局で名義変更の登記をするだけではありません。登記のためには契約書の作成が必須です。また、申告や納税も忘れずにおこないましょう。

贈与契約書の作成

まずは法的な形式に則って贈与契約書を作成します。誰が、誰に、いつ、何を贈与するのかを明記しましょう。物件の表示は登記簿のとおりに正確に記載します。親子それぞれが実印を押印したものを、2通作成し、1通ずつ持っておくとよいでしょう。

贈与契約は口約束でも成立しますが、それは当事者間での約束が成立するというだけです。不動産登記や税務申告の際には、贈与の根拠となる書面が必ず求められます。また、のちに親族間で「あれは貸していただけだ」といった争いを生ませないための証拠としても契約書は必要です。

初心者が雛形を使って契約書を作ると、対象の物件が特定できていない、贈与の時期が明確に書かれていない、贈与の条件があいまいなど、契約自体の無効やトラブルの要因となるリスクがあるためおすすめできません。相続に詳しい行政書士や司法書士に依頼して契約書を作成してもらうのがよいでしょう。

名義変更登記

家がある地域を管轄する法務局で所有権移転登記をおこないます。家を譲り受けた子は、登記簿に所有者として載って初めて、家をくれた親以外の人に対して「この家の持ち主は私です」と主張できるのです。

登記申請は自分でおこなうこともできますが、専門知識がないと何度も法務局に足を運び、書類を直す手間がかかる場合もあります。時間と手間をかけずにスムーズに登記を完了させたい場合は、司法書士に依頼するとよいでしょう。登記の必要書類については後述します。

贈与税申告・納税

贈与を受けた年の翌年2月1日から3月15日までの間に、子の住所地を管轄する税務署へ贈与税の申告と納税をおこないます。申告から納税まで時間の猶予がないため、贈与税の課税が見込まれる場合は事前に納税資金を用意しておきましょう。

相続時精算課税制度を選択する場合は、贈与税の申告書とともに「相続時精算課税選択届出書」を提出します。同じ親からの贈与については将来に渡って制度を適用することになるため、慎重に判断しましょう。事前に税理士に相談し、申告まで任せてしまうと安心です。

不動産取得税の納税

登記完了から数ヵ月後に、不動産がある都道府県から不動産取得税の納税通知書が届きます。不動産を取得したこと自体に対して課される税金です。

実は、住宅の場合は税額を大幅に減らせる、または0円にできるケースが多々あります。しかし、自動的に軽減が適用されるのではなく、自分で手続きが必要な場合が多いです。

評価額2,000万円の住宅であれば、1,200万円(またはそれ以上)の控除が受けられる可能性が高いため、本来は数万円で済むはずの税金が、申請しないと60万円ほどで請求される計算になります。

納税通知書が届いてからでも手続きは可能ですが、登記完了後すぐに自治体の窓口に申請しておくことで最初から軽減が適用された税額で納税通知書を受け取れます。必要書類については自治体の担当部署に確認しましょう。

税金面で損をせず、確実かつスムーズに手続きをおこなうためには、各種手続きを専門家に任せるのがおすすめです。

当法人(ai行政書士法人)では、相続に詳しい行政書士が窓口となり、各士業と連携して登記申請や税務申告までワンストップで対応可能です。誰に相談していいかわからない方は、まず当法人へお問い合わせください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

家の名義変更の必要書類

ここでは、生前贈与で家の名義変更をする際の必要書類について解説します。

親子の必要書類チェックリスト

一般的な必要書類を整理しました。効率よく進めないと、何度も役所を往復することになり、書類を全てそろえるだけで数日を要する場合があります。

| 手続き | 必要書類 | 用意する人 | 取得先・備考 |

| 贈与契約書の作成 | 固定資産評価証明書 | 親 | 家のある市区町村役場 |

| 登記事項全部証明書 | 親 | 法務局 | |

| 所有権移転登記 | 登記済権利証または登記識別情報 | 親 | 家を取得した際から保管している原本 |

| 印鑑証明書 | 親 | 市区町村役場(発行から3ヵ月以内) | |

| 住民票 | 子 | 市区町村役場 | |

| 贈与契約書 | 共同 | 親子の署名押印があるもの | |

| 委任状 | 親 | 司法書士に依頼する場合 | |

| 登記申請書 | 共同 | 法務局ホームページまたは窓口 | |

| 贈与税申告 | 贈与税申告書 | 子 | 税務署ホームページまたは窓口 |

| 相続時精算課税制度選択届出書 | 子 | 税務署ホームページまたは窓口(制度を選択する場合のみ) | |

| 戸籍謄本 | 子 | 市区町村役場 | |

| 戸籍謄本または住民票 | 親 | 市区町村役場 | |

| 不動産取得税の軽減措置の申請 | 不動産取得税減額申請書 | 子 | 都道府県税事務所ホームページまたは窓口 |

| 贈与契約書の写し | 子 | 作成したもののコピー | |

| 登記事項証明書 | 子 | 法務局(名義変更後) | |

| 住民票 | 子 | 取得した家に住んでいることがわかるもの |

登記申請の際は、贈与契約書の原本が必要です。原本はのちの手続きでも必要なため、コピーを添付して原本を返してもらいましょう。具体的には、契約書のコピーに「原本と相違ありません」と記入し、受贈者(子)が記名・押印(認め印で可)します。

無理に自分で進めようとせず、専門家に書類収集から任せてしまうのもひとつの方法です。

贈与契約書はプロに作ってもらうと安心

インターネット上のテンプレートを使っても形にはなりますが、個別の事情を反映していない契約書は、のちに税務署から「実態のない贈与」と否認されたり、親族間の争いを生んだりするリスクがあります。贈与契約書の作成は相続に詳しい行政書士に依頼すると安心です。

ai行政書士法人では、相続の実績が豊富な行政書士が贈与契約書の作成をサポートいたします。提携の税理士や司法書士と連携して、生前贈与の手続き全体をスムーズに進めることも可能です。自宅の名義変更を考え始めたら、まずはお気軽にご相談ください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

知っておきたい!税負担を抑える制度

家を生前贈与する際、暦年贈与では高い税率が適用されてしまいますが、相続時精算課税制度を活用すると贈与税の負担を抑えられます。

相続時精算課税制度

原則として60歳以上の親から18歳以上の子への贈与について、累計2,500万円までを非課税にする制度です。ただし単に税金が免除になるのではなく、将来の相続時に「贈与した時の価格」を相続財産に足し戻して相続税を計算する、いわば税金の支払いを先送りにするしくみです。

いずれ税金がかかるなら意味がないと思われる方もいるかもしれませんが、相続税は基礎控除額が大きいため、実際は思ったより税金がかからないケースも多いです。財産の評価額は贈与した時の価格で固定されるため、相続までの間に価値が上昇する可能性が高い財産では早めの移転が有利になります。

2024年からは、相続時精算課税制度を選択した場合も毎年110万円の基礎控除を差し引けるようになりました。毎年110万円までは贈与税も相続税もかからないため、不動産を非課税で贈与しつつ、現金も無税で少しずつ移転するといった複合的な対策も可能です。

【注意】住宅取得等資金の贈与特例は現物に使えない

一定条件を満たす住宅取得等資金の贈与が非課税になる制度がありますが、家そのものを贈与する場合には使えません。これはあくまでも家を購入するため、あるいは新築・リフォームするための現金を贈与する際に使える特例であり、現物の贈与は対象外です。

自分で調べて、誤った解釈に基づいた計画を立ててしまうとリスクが高いため、相続専門の税理士に相談しましょう。

よくある質問(FAQ)

家の名義変更を考えている方からよく寄せられる質問にお答えします。ここまでの記事の内容を踏まえて、再確認してみましょう。

家の名義変更、生前贈与と相続どちらが得?

一般的に、自宅不動産が財産の大部分を占める場合、税率や特例の面では相続の方が得になると言われます。相続税は相続財産全体に課税されるものですが、基礎控除額が大きく、贈与税よりも税負担が小さくなる場合が多いです。登録免許税は贈与の場合の5分の1で済み、不動産取得税もかかりません。

ただし、将来の土地の値上がりが確実な場合や、特定の親族に確実に家を渡したいという強い目的がある場合は、コストを払ってでも生前贈与するメリットが大きいでしょう。

親から子への名義変更にかかる費用は合計いくら?

何も対策をせずに評価額2,000万円の家を生前贈与した場合、費用の合計は500万円を超える可能性があります。内訳の大部分は贈与税です。

一方で、同じ生前贈与でも、相続時精算課税制度を活用すると、贈与税の負担を0円に抑え、贈与時の手出しは登録免許税などの数十万円程度に留められます。

最終的な合計額は、将来の相続税まで含めて計算する必要があるため、税理士による試算をおすすめします。

親が認知症でも生前贈与はできる?

原則としてできません。認知症が進行すると、判断能力がないとみなされます。贈与契約は財産をあげる方・もらう方の双方の意思が合致して成立するため、判断能力がない状態でおこなわれた贈与は、法律上無効です。

すでに認知症の症状が出ている場合は、強引に進めるのはトラブルの原因となります。専門家に相談しながら、財産をうまく管理・活用する方法を探りましょう。

親子間売買では贈与税はかからない?

時価相当の適正な価格で売買し、代金の支払いがあれば、贈与税はかかりません。しかし、時価よりも極端に安い価格で売る(低額譲渡)と、時価との差額分が贈与とみなされ、贈与税の対象となります。

売った親側に譲渡所得税がかかるケースもあるため、売買だから安心というわけではありません。必ず税額や諸費用のシミュレーションをおこなったうえで選択しましょう。

まとめ

家の名義を親から子に変更する場合、生前贈与と相続どちらを選ぶかによって、かかる費用やその後のリスクに大きな差が生じます。適した方法は、ご家族の財産状況やライフプランによって180度変わります。インターネットの断片的な情報だけで判断し、家族の大切な財産を失ってしまうのはあまりにももったいないことです。

当法人(ai行政書士法人)では、相続サポートの実績が豊富な行政書士が窓口となり、あなたに適した方法をご提案いたします。提携の司法書士や税理士と連携し、名義変更の手続きにもワンストップで対応可能です。「我が家の場合はどうなるのか」と不安を感じている方は、まずは一度お問い合わせください。

「安心できる相続」をお約束します

── 遺言・遺産分割・税対策…その不安、ai行政書士法人が解決します。

「遺言書の書き方がわからない」「手続きが難しくて進まない」「親族間で揉めたくない」

そんなお悩みをお持ちではありませんか? 創業以来、誠意と情熱を持って地域社会に貢献してきた私たちが、お客様の心に寄り添い、最適な相続対策をご提案いたします。

ai行政書士法人が選ばれる理由

- 1. 「心」に寄り添う温かいサポート

- 法人名の「ai」は「愛」と「情熱」。ご家族の想いを第一に考え、人間味のある対応をお約束します。また、相談のしやすさを考え「初回相談無料」「土日祝・夜間対応」も行っています。

- 2. 実績に基づく「誠実」な解決力

- 実務経験30年・相続実績700件以上。「誠実」なプロフェッショナルとして、税理士・司法書士・弁護士と強固に連携し、どんな複雑な相続問題も窓口ひとつで最適解へ導きます。

- 3. 最新技術による「スピード」対応

- AIなどの最新ツールを活用し、常に業務を改善。手続きのスピード化とコスト削減を追求し、お客様の精神的・経済的な負担を最小限に抑えます。

相続の悩みをプロに相談する(無料)

- 初回相談(60分)は無料です。

- 平日は夜8時まで対応/土日祝日もご相談いただけます。

- メールなら24時間受付。オンライン相談も可能です。