親から通帳をもらったら贈与税?相続税?トラブルを避ける管理方法

親から自分名義の通帳を渡され、うれしい反面、税金の不安を感じていませんか?多くの方は、贈与税の心配をしているかもしれません。しかし実は、自分名義の口座でも実質的に親の財産とみなされるケースが多く、知らずに放置すると将来の相続時に相続税の追徴課税を受けるリスクがあります。

本記事では、通帳をもらったときにかかる税金の正体や、口座の正しい管理手順を解説します。リスクに備え、親からもらった財産を有効活用しましょう。

目次

親から通帳を預かっただけなら税金はかからない

親から通帳を渡された場合、そのお金がもらったもの(贈与)なのか、管理を頼まれただけ(預託)なのかによって税金がかかるかどうかが異なります。まずは、「もらう」と「預かる」の境界線を明確にしましょう。

贈与(もらう)と預託(預かる)の決定的な違い

贈与は、親が「あげる」と言い、子が「もらう」と同意することで成立する法的な契約です。一方、預託は、所有権は親のまま、管理という事務作業だけを子が引き受けている状態を指します。

親子間でどちらのつもりかが曖昧なまま放置されることでトラブルにつながるケースがあります。たとえば、親は「万が一のときのために持っておきなさい」という預けるつもりで渡したのに、子が「自由に使っていいんだ」と贈与だと誤解して使い込んでしまうケースです。

親子げんかになるだけでなく、兄弟まで巻き込んだ財産争いに発展したり、あとから税務署に指摘された際に最も税負担の重い形で課税されたりするリスクがあります。

自分の口座に移し替えても、親の介護・生活のためなら非課税

高齢の親に代わって子が財産管理をおこなう家庭も多いです。親の通帳にあるお金を自分名義の口座へ移し替えても、それが親の入院費、介護施設の入居一時金、あるいは日々の生活費を支払うためであれば、贈与税はかかりません。親のお金を子が代理で管理・運用しているに過ぎないためです。

ただし、証拠の残し方には注意しましょう。税務署や、ほかの親族から「親の金を自分のために使ったのではないか」と疑われないよう、何にいくら使ったかの記録を、領収書とともに家計簿アプリや専用のノートに詳細に残しておくのがおすすめです。通帳の摘要欄に「父介護費」などと記録を残しておくことも、後々の事実確認をスムーズにする有効な手段です。

あわせて読みたい

親の口座から子どもの口座へお金を振り込む際は贈与税がかかる?ケース別に徹底解説!

「親の口座から子どもへお金を振り込むだけなら問題ない」と思っていませんか? 実は親から子どもの口座へお金を振り込むと、金額や使い道によっては贈与税がかかること...

自分のために1円でも使った瞬間から贈与税の対象に

預かっていたお金でも、自分の買い物の支払いや、住宅ローンの返済、あるいは自身の趣味や旅行のために1円でも使った場合は、贈与を受けたとみなされます。「少しずつ引き出せば見つからない」という考えはリスクが高いです。

税務署の調査能力は非常に高く、過去数年分の通帳の動きを追い、不自然な現金引き出しや、子の収入に見合わない支出を容易に見つけ出します。一度でも自分のために使った実績ができてしまうと、その口座にある全額が実質的な贈与と判定され、多額の贈与税や無申告加算税を課せられるおそれがあります。

親のお金を預かる際は、自分のお金とは財布も口座も完全に分けて管理し、財産の混同を徹底的に避けることが望ましいでしょう。

親から通帳を自分のものとしてもらったら課税対象になる

親から「これはあなたに全部あげるから、好きに使いなさい」と言われて通帳をもらった場合は、法的には贈与にあたります。ここで重要なのは、目先の贈与税だけでなく、将来親が亡くなったときに発生する相続税との関係です。

子ども名義でも親の財産?名義預金の課税リスク

自分名義の口座であっても、お金の出所が明らかに親であり、実態として親が管理している預金を、「名義預金」と呼びます。税務署は、口座の名義人ではなく「誰がそのお金を稼ぎ、通帳や印鑑を管理し、運用を決定しているか」という実態を重視します。

名義預金とみなされた場合、たとえ子の名義であっても、親の隠し財産として扱われます。名義預金は相続税の税務調査で、追徴課税の対象となりやすい財産です。

子が知らない間に作られていた高額な名義預金が発覚すると、全て親の遺産として相続税の対象となります。名義預金の存在を知っていて申告しなかったなど、悪質と判断されてしまうと、重加算税というより重い罰則が課せられることもあります。

年間110万円以下なら絶対に安心ではない

「毎年110万円以下なら基礎控除の範囲内なので贈与税がかからない」ということは知っている方も多いでしょう。しかし、110万円以下なら絶対に安心とはいえません。

たとえば、親が子の知らないところで、子の名義の口座に毎年100万円ずつ、15年間にわたって積み立てていたとします。合計1,500万円になりますが、子がその存在を知らず、通帳も親が持っていた場合、贈与が成立しません。親にあげる意思があったとしても、子がもらうことに同意していないためです。贈与が成立していないため贈与税の対象とはなりませんが、親が亡くなると1,500万円全額が相続財産としてカウントされます。

また、「これから10年間、毎年100万円ずつあげる」という約束を最初にしてしまうと、「1,000万円を10回に分けてあげる契約(定期贈与)」とみなされます。初年度に1,000万円をもらう権利を得たものとして、1,000万円全額に対して一度に課税されるリスクがあり、危険です。

法的に贈与契約が成立しているか、客観的な証拠を示せるかといった視点が重要になります。

通帳を受け取った=贈与成立ではない

通帳を物理的に受け取ったからと言って、親から贈与を受けたことにはなりません。親が贈与の意思を、子が受け取る意思を明確に示していることが大前提です。口約束でも贈与契約自体は成立しますが、証拠を残す意味で贈与契約書の作成が望まれます。

また、通帳やキャッシュカードの管理を完全に子に移し、印鑑も子が自分専用のものを使いましょう。実質的に親の財産であることを疑われないよう、もらった通帳のお金を自分で自由に使った実績を作ることも大切です。

通帳をもらったけれど契約書を作っていないという方は、一度当法人(ai行政書士法人)へご相談ください。法的に形式の整った贈与契約書を作成するとともに、必要に応じて税理士と連携して将来の税務リスクにも備えます。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

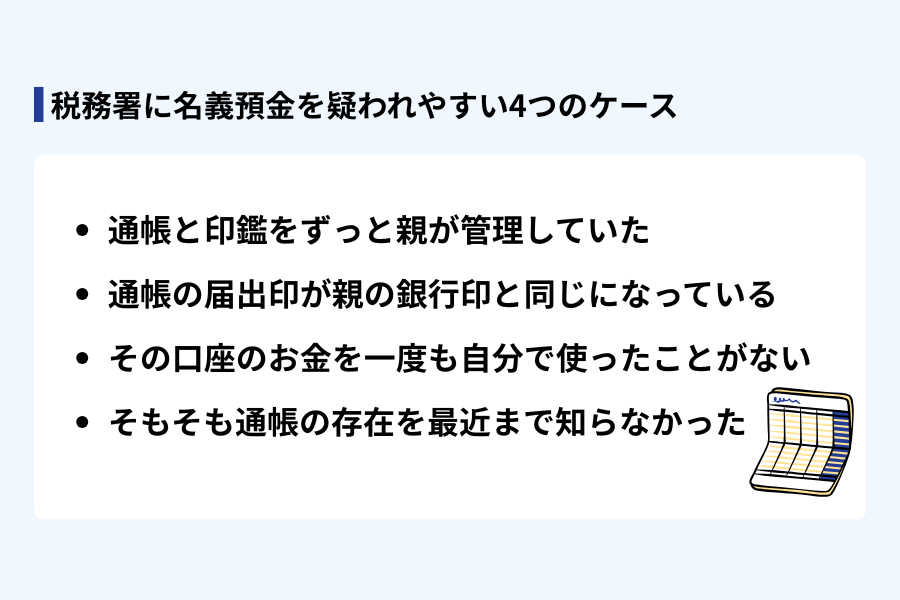

税務署に名義預金を疑われやすい4つのケース

税務署は、相続が発生した際、亡くなった方の家族構成や職業、過去の収入などから想定される遺産額を予測しています。予測と申告額に大きなズレがある場合、疑われやすいのが名義預金です。調査官が「これは怪しい」と目を付ける典型的な4つのパターンを詳しく見ていきましょう。

通帳と印鑑をずっと親が管理していた

よくあるパターンで、言い逃れができないのが、通帳・印鑑の管理の問題です。通帳や印鑑が、実家にある親の金庫や、仏壇の引き出し、親だけが知っている隠し場所に保管されていた場合、子が贈与を受けて自由に使える状態にあったとは言えません。

子が「親から通帳をもらった」と主張しても、調査官から「では、その通帳はどこにありましたか?」「印鑑はどこに保管していましたか?」と問われ、子が答えに窮したり、親の管理下にあったことが判明したりすると、名義預金と判定されるでしょう。。

通帳の届出印が親の銀行印と同じになっている

銀行口座を開設する際に登録した届出印は、税務調査において極めて重要な証拠となります。もし、自分名義の通帳の届出印が、親が普段使っている実印や銀行印と同じだった場合、親が子の名前を借りて口座を作ったことの裏付けになります。

「たまたま同じ印鑑を使っただけ」という言い訳は通用しません。自分のお金は自分専用の印鑑で管理するのが一般的だからです。ほかの兄弟の口座も全て親の印鑑だった場合、全て名義預金とみなされるリスクが高まります。通帳を受け取ったら、すぐに印鑑を自分のものに変更しておくことが重要です。

その口座のお金を一度も自分で使ったことがない

通帳の履歴を見たときに、親からの定期的な入金はあるものの、引き出しが一度もなく、公共料金やクレジットカードの引き落としも設定されていない口座は、税務署から「親が子の将来のために勝手に貯めているだけ」とみなされやすいです。

「将来のために貯めている」と言えば聞こえはいいですが、自分のお金であれば、一度くらいは引き出したり、何かを購入したりするのが自然だと考えられるのです。せっかくもらった通帳を名義預金と疑われないために、少額でもよいので自分の生活のために使った実績を作っておくことが、自身の財産であることを証明する有効な手段となります。

そもそも通帳の存在を最近まで知らなかった

親が亡くなった後、遺品整理をしていたら自分名義の通帳が出てきたというケースは多く見られます。通帳の名義人が黙ってもらっていいかというと、そうではありません。

生前に、「あげます」「もらいます」という合意なく、本人が知らないところで勝手に入金されていたものは親の遺産として相続税の課税対象です。

親が子のためを思ってしてくれたことでも、結果として多額の税金で資産を減らしてしまうことになり、非常にもったいない結末を招きます。

すでに名義預金になっている場合の3つの解消方法

今もっている通帳が名義預金かもしれないと気づいたら、すぐに対策を講じましょう。放置して相続が発生してからでは、打てる手立てが限られてしまいます。ここでは、3つの名義預金解消方法を紹介します。

親の口座に全額戻す

もし、もらった通帳のお金を自分のものとして管理できておらず、将来の相続税が心配な場合は、一度全額を親の口座に振り込み直してリセットしましょう。預かっていたものを持ち主に返すだけなので、税金は発生しません。

一度親の口座に戻したうえで、改めて「いつ、いくらずつ贈与するか」を親子で話し合い、正しい手順(契約書の作成や受領確認)を踏むことで、相続税の課税リスクは避けられます。ただし、返還の際も「なぜ戻したのか」の理由を記録しておくなど、あとから説明できるようにしておくことが大切です。

改めて贈与契約を結び直す(110万円以内なら非課税)

通帳に残高がある場合、まずは全額を一度親の口座に返還し、そのうえで改めて今年分として110万円だけを正式に子名義の通帳に入れて贈与してもらう方法です。その年の基礎控除額(110万円)の範囲内であれば、税金を払うことなく所有権を自分に移すことができます。

残りのお金については、翌年また110万円、その次の年も110万円と、毎年少しずつ贈与契約を結んでいけば、数年かけて全額を非課税で受け取ることが可能です。ただし、「最初から○年間で全額贈与する」という約束をしてしまうと「定期贈与」とみなされ、初年度に全額課税される危険があるため、毎年の贈与の都度、契約書を作成しましょう。

もちろん、子名義の通帳やキャッシュカード、印鑑は本人が管理します。

110万円を超える場合は贈与税を申告して正式に受け取る

通帳に残高が数百万円、数千万円ある場合、一括で贈与を受け、正々堂々と贈与税を申告・納税する方法もあります。できれば税金を払いたくないという気持ちはわかりますが、納税した事実は、税務署に対して「これは私の財産になった」と公に宣言したことと同義です。将来の相続調査において名義預金疑惑を晴らすための強力な証明になります。

また、住宅購入や結婚など、まとまった資金が必要なタイミングであれば、特例制度を利用して税負担を大幅に抑えることも可能です。

名義預金をなんとかしたいと思ったら、お金を動かす前に税理士などの専門家に相談しましょう。

当法人(ai行政書士法人)では、相続や生前対策のサポートが得意な行政書士が、あなたと家族の財産を守る方法を総合的にご提案します。初回相談は無料ですので、お気軽にご相談ください。

「安心できる相続」なら

ai行政書士法人にお任せください

ai行政書士法人にお任せください

相続手続き実績700件以上。実務経験30年の代表行政書士が、遺産分割から相続税対策までワンストップで対応します。

初回相談は1時間まで無料!土日祝・平日夜間も対応しています。

相続の悩みをプロに無料相談

※平日は夜8時まで/土日祝日もご相談いただけます。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

※メールなら24時間受付しています。

※お電話やオンライン相談も可能です。

※他士業との連携で、どのような内容も解決します。

正しい贈与を客観的に証明する4つの方法

残念ながら、税務署は家族間の口約束を信用してはくれません。大切なのは、第三者が見たときに「間違いなく贈与が行われた」と認めざるを得ない客観的な証拠を積み上げておくことです。ここでは、相続の専門家がおすすめする4つの方法をお伝えします。

贈与契約書を交わす

親子であっても、贈与するときは必ず契約書を作成しましょう。契約書には、贈与の日付、氏名、住所、金額、そして「親が贈与し、子がこれを受諾した」という文言を明記します。さらに、郵便局で確定日付をもらっておく、あるいは公証役場で公正証書にするなど、日付の信憑性を高める工夫をするとより精度が高まります。

なぜ日付が重要かというと、「相続が起きてから慌てて作った書類ではない」ことを証明できるからです。契約書は法的な不備を避けるため、相続に詳しい行政書士などに作成してもらうとよいでしょう。

通帳・印鑑・キャッシュカードの管理権を完全に移行する

契約書上だけでなく、物理的な支配も自分に移しましょう。通帳やキャッシュカードは、自分が住んでいる家の、自分だけが管理する場所に保管します。「紛失したら困るから親に預けておく」というのは、名義預金とみなされる原因となります。

暗証番号も親が設定したものではなく、自分だけが知る番号に変更しておきましょう。管理が親の手を離れたという事実を積み重ねることが大切です。

銀行の届出印を自分専用の印鑑に変更する

できれば通帳をもらったその日に、銀行の窓口へ行って改印(印鑑の変更)の手続きをおこないましょう。親と同じ印鑑や、実家にある家族共通の認印を使っている状態はリスクが高いです。

自分専用の印鑑に変更することで、自分の意志で管理していることを示せます。銀行の変更手続きの控え(副票など)も、贈与の事実を裏付ける有力な証拠書類となるため、大切に保管しておきましょう。手間を惜しまないことが将来の資産を守ることにつながります。

贈与の実態が伴わない口座間全額移動は避ける

親の口座から自分の口座へ、ある日突然、全額を一気に移し替える行為は、不必要な疑念を抱かれる危険があるため避けましょう。資金移動をおこなう際は、必ず銀行振込を利用し、通帳に記録を残すとともに、なぜその時期にその金額を移したのか(住宅購入のため、教育資金のためなど)背景も説明できるようにしておきましょう。

名義預金を解消しようと慌てて高額な資金移動をすると、かえって税務調査を呼び込むきっかけになりかねません。迅速さも大切ですが、不自然でない計画的な資金移動が求められます。

あわせて読みたい

親子間の預金移動は110万円以下でも要注意!リスクを避ける証拠の残し方

「親の入院費を支払うため」「子どもの将来のため」など、親子間の預金移動は気軽におこなわれがちです。しかし、よかれと思ってお金を動かした結果、思いもよらない税...

もらったお金の使い道で変わる税務リスクと対策

通帳でもらったお金を「何に使うか」によって、受けられる優遇制度や注意すべき点が変わります。賢く資産を活用するための知識を身につけましょう。

住宅ローンの頭金にする場合

もらったお金を自宅の購入資金やローンの返済に充てる場合、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」を使える可能性があります。質の高い省エネ等住宅なら1,000万円まで、一般住宅なら500万円まで贈与税が非課税です。基礎控除の110万円と合わせれば、最大で1,110万円まで非課税で受け取れます。

ただし、この特例の適用期限は2026年12月31日までです。贈与を受けた年の翌年3月15日までに住み始めることなどの要件があるため、駆け込みでの贈与には注意が必要です。

特例の適用を検討する場合は、相続に詳しい税理士などに相談して、確実に適用できることを確認してから資金を動かしましょう。

そのまま自分の他の口座へ移して貯金・運用する場合

親からもらった通帳の銀行が不便だったり、金利のよいインターネット銀行へ移したいと考えたりした場合は、現金で引き出さずに振り込みましょう。窓口やATMで数百万円を引き出し、別の銀行へ持って行って入金すると、お金の足跡を消してしまうことになります。

また、そのお金で株や投資信託を始める場合は、証券口座の開設も自分で行い、運用の判断も自分で行っている実績を作ることが、名義預金疑惑を晴らす鍵となります。

親の介護費用や施設代に充てる場合

親の介護費を支出するために通帳を預かっているようなケースです。贈与ではなく、実質的には事務管理の側面が強いといえます。この場合、お金は親の財産のままのため、贈与税を心配する必要はありません。ただし、親が亡くなった際、残った金額は全て相続財産になります。

また、特定の子が親の財産を管理している状況は、ほかの兄弟から「実は自分のため使ったのではないか」という疑念の原因となりかねません。施設への振込の控え、医療費の領収書、介護用品の領収書などは全て保管し、「親のためにこれだけ使った」という精算書をいつでも出せるようにしておきましょう。預かっているお金は1円も自分のためには使わず、かつそれを証明できるようにしておくことが家族の絆を守るために重要なのです。

将来の相続で兄弟姉妹と揉めないための管理術

相続の現場で最も悲しいのは、お金を巡って仲の良かった家族がバラバラになってしまうことです。親から通帳を託されたあなたは、他の家族への配慮も考える必要があります。

親のお金を預かっている場合は必ず使った記録を残す

「親の金は、自分のお金ではない」という意識が、あなた自身を守ります。兄弟姉妹たちは、親の近くにいて通帳を管理しているあなたに対し、「少しは得をしているのではないか」と思いがちです。疑いを払拭するには、資金の流れの透明性を高めるしかありません。

親から預かったお金は、自分のお金と混ざらないよう専用口座で管理しましょう。定期的に「今、お父さんの預金はこれくらいあって、今月はこれに使ったよ」と報告する習慣があると、相続時などにトラブルになりにくいです。領収書や請求書もスマートフォンで撮影し、オンライン保管して共有すると遠方にいる家族も安心できるでしょう。

親が元気なうちに家族全員に共有してもらう

財産の持ち主である親自身の口から、ほかの家族に事情を説明してもらうのがトラブル防止に効果的です。できれば親が元気なうちに家族会議を開き、「介護の費用はこの通帳から支出してほしい。管理は長女に任せる」など、家族が納得できる形で伝えてもらいましょう。

さらに、家族信託契約や遺言書として親の希望や想いを形にしておくことで、認知症になった場合や将来相続が発生した際に円満かつスムーズに対応しやすくなります。

よくある質問(FAQ)

ここでは、親から通帳をもらった場合に確認したいよくある質問をまとめました。あなたが親から受け取った通帳をどのように取り扱ったらよいかを判断する参考にしてください。

110万円以下なら贈与契約書はいらない?

贈与の金額にかかわらず、契約書の作成を強くおすすめします。将来の税務調査で、数年前の入金が贈与だったのか、単なる親の積み立てだったのかを追及される可能性があります。

そのとき、日付と署名、押印がある契約書が1枚あるだけで、合意に基づく正当な贈与であることの決定的な証拠になります。親子間でわざわざ面倒だと思うかもしれませんが、将来のトラブル防止のために、必要な手間です。

親が認知症気味で贈与の意思確認が難しい場合は?

親に十分な判断能力がない状態で行われた贈与は、法的に無効となる可能性が高いです。親が認知症の状態にあるにもかかわらず勝手に通帳のお金を移すと、親族から使い込みとして訴えられるリスクもあります。

無理に贈与を進めるのではなく、まずは専門家による判断能力の確認や、家庭裁判所を通じた成年後見制度の活用を検討しましょう。

税務署は数年前の入金記録まで本当に見ている?

税務署は銀行に対して強力な調査権限を持っており、親だけでなく、子や孫の口座についても、過去5年から10年分、場合によってはそれ以上の期間をさかのぼって照会可能です。大きな現金の引き出しや、給与収入に見合わない不自然な入金は抽出されます。

「昔のことだから」「自分は有名人ではないから」という油断は禁物です。隠し事や嘘のない、透明性の高い管理を心掛けることが、結果として最も安上がりで安心な方法です。

親が子名義の口座に貯めたお金は誰のもの?

実態として親が管理し、子が自由に使えない状態であれば、法的な所有権は親にあるといえます。名前が子の名前であっても、名義を借りているに過ぎません。そのお金が子のものになるためには、親から子への贈与の意思表示と子による受諾、そして子による実質的な管理が必要です。

通帳をもらった後に親が亡くなったらどうなる?

通帳をもらって正式な贈与が成立していたとしても、亡くなる前の一定期間内に行われた贈与は、相続財産に加算される決まりがあります。以前は亡くなる前3年以内でしたが、税制改正により現在は亡くなる前7年以内へと期間が段階的に延長されています。

つまり、亡くなるの直前に慌てて通帳を渡した場合、きちんと管理を移して贈与の体裁を整えても、結局相続財産に持ち戻されてしまうため、節税効果が薄いのです。なるべく税負担を抑えて資産を承継するには、親が元気なうちから計画的に贈与を進めましょう。

財産の性質によっては、相続を選んだ方が負担が少ない場合もあるため、専門家に相談して総合的に生前対策を進めるとより効果的です。

まとめ

親から通帳をもらっても、預かっているだけであれば税金はかかりません。一方、自分のものとして受け取る場合は、名義預金に注意が必要です。子ども名義の通帳でも、管理状況によっては親の財産とみなされ、将来的に相続税の対象になるリスクがあります。

将来のトラブルを避けるために、親子間であっても贈与契約書を作成し、通帳や印鑑の管理も親から引き継ぎましょう。「自分の通帳、このままで大丈夫かな?」と少しでも不安を感じたら、一人で抱え込まず、相続の専門家に相談しましょう。

当法人(ai行政書士法人)では、相続に詳しい行政書士があなたの状況を丁寧にヒアリングし、適切な対応をアドバイスします。税金の心配がある場合は、当法人が窓口となって提携の税理士に相談可能です。初回相談は無料ですので、まずはお気軽にご相談ください。

「安心できる相続」をお約束します

── 遺言・遺産分割・税対策…その不安、ai行政書士法人が解決します。

「遺言書の書き方がわからない」「手続きが難しくて進まない」「親族間で揉めたくない」

そんなお悩みをお持ちではありませんか? 創業以来、誠意と情熱を持って地域社会に貢献してきた私たちが、お客様の心に寄り添い、最適な相続対策をご提案いたします。

ai行政書士法人が選ばれる理由

- 1. 「心」に寄り添う温かいサポート

- 法人名の「ai」は「愛」と「情熱」。ご家族の想いを第一に考え、人間味のある対応をお約束します。また、相談のしやすさを考え「初回相談無料」「土日祝・夜間対応」も行っています。

- 2. 実績に基づく「誠実」な解決力

- 実務経験30年・相続実績700件以上。「誠実」なプロフェッショナルとして、税理士・司法書士・弁護士と強固に連携し、どんな複雑な相続問題も窓口ひとつで最適解へ導きます。

- 3. 最新技術による「スピード」対応

- AIなどの最新ツールを活用し、常に業務を改善。手続きのスピード化とコスト削減を追求し、お客様の精神的・経済的な負担を最小限に抑えます。

相続の悩みをプロに相談する(無料)

- 初回相談(60分)は無料です。

- 平日は夜8時まで対応/土日祝日もご相談いただけます。

- メールなら24時間受付。オンライン相談も可能です。